송유림 한화투자증권 연구원은 “산업용 전기요금 인상 효과가 지속되는 가운데 원전 발전비중 증가와 연료가격 하향 안정화 SMP(계통한계가격) 하락 등이 실적 개선을 이끌었다”며 “올해는 1분기부터 별도 순이익 개선이 두드러졌던 만큼 배당 확대에 대한 기대감을 갖는 것은 합리적”이라고 말했다.

지난해 4년 만에 배당을 재개한 한국전력은 2024년 DPS(주당배당금) 213원 배당성향 16.5%로 배당을 지급했다. 연결 순이익의 60%를 별도 순이익으로 추정했을 때 배당성향 20%를 가정할 경우 DPS 1500원 시가배당률 5.4% 수준을 예상했다.

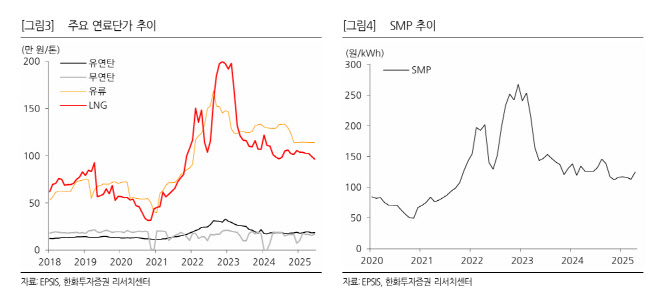

유가 등 에너지 가격 안정화와 환율 하락도 실적 개선에 긍정적인 영향을 미치고 있다. 한국전력의 올해와 내년 지배순이익이 각각 7조8280억원 8조8730억원으로 전망했다.

이에 전기요금 추가 인상이 없더라도 차입금 상환과 배당 확대 등 회사 정상화에 큰 무리가 없다는 평가다. 송 연구원은 “올해와 내년 지배순이익이 7~8조원대로 올라가면서 전기요금 인상을 가정하지 않더라도 차입금 상환, 배당 확대 등 회사 정상화를 그리는데 큰 무리가 없을 전망”이라고 평가했다.

한화투자증권은 한국전력에 대해 투자의견 매수, 목표주가 3만3000원을 유지했다.

|

!["엄마, 그놈이 곧 나온대"...끝내 숨진 여고생이 남긴 말 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600001t.jpg)