.png)

|

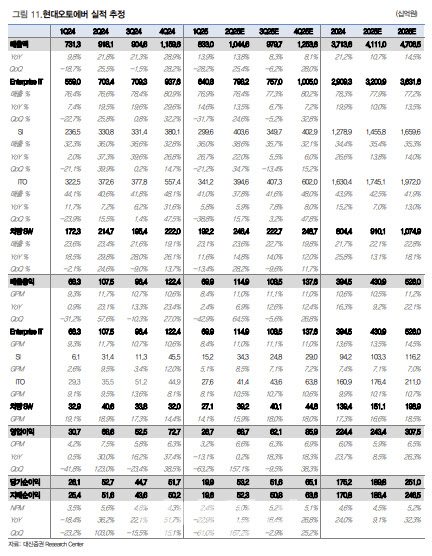

올해 1분기 이연된 차량 소프트웨어(SW) 매출이 인식되고, 그룹사 비용 선집행에 따른 기저효과로 전분기 대비 2분기 실적 개선세가 뚜렷하게 나타날 것이란 분석이다. 통상 2분기에 이뤄지는 ‘정보기술 아웃소싱’(ITO) 단가 인상은 업종 관세 불확실성으로 올 3분기 이후 이연될 가능성이 높다고 판단했다. 지난해에도 3분기에 단가 협상 및 소급 적용이 이뤄진 만큼 협상 시점 이연은 오히려 올 하반기 실적 기저 부담을 완화해줄 것으로 봤다.

올 하반기 현대차그룹(HMG) 지배구조 개편 기대와 함께 로보틱스 관련 모멘텀이 지속할 것으로 봤다. 로봇 사업과 그룹사 인건비 절감에 기반한 성장 기대감이 두드러질 것이란 진단이다. 로봇 사업의 경우 오는 2026~2030년 1조4000억원의 매출을 기록할 것으로 추산했다.

김 연구원은 “올해 하반기부터는 로봇 사업이, 2027년 이후에는 ‘소프트웨어 중심 차량’(SDV) 및 자율주행 사업을 바탕으로 성장 모멘텀 지속할 가능성 높다”며 “신정부 출범 이후 피어(Peer) 그룹 주가 급등으로 밸류에이션 부담 축소된 점도 긍정적”이라고 판단했다.

이어 “시스템통합(SI) 사업 특성상, 분기별 실적 등락 불가피하나, 올해부터 내년까지 모멘텀에 기인한 주가 상승, 2027년 매출 반영 본격화에 따른 실적 성장성 부각하며 중장기 기업가치가 우상향할 것으로 예상한다”고 밝혔다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)

![오라클 3100억·메타 2300억…국세청, 조세소송 줄패소[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050602020t.jpg)