.png)

임희연 신한투자증권 연구원은 “올 2분기 실적은 탄탄하나 주가와 펀더멘털 간 괴리가 큰 상황”이라며 “스테이블 코인 관련 기대감 반영해 주가 변동성 확대가 불가피한 상황으로, 투자의견 ‘중립’을 제시한다”고 말했다.

|

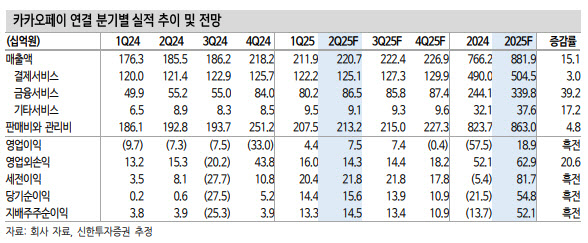

별도 기준으로는 매출액이 전년 동기 대비 7.3% 증가한 1654억원, 같은 기간 영업이익이 27% 늘어난 143억원을 기록하리라고 추정했다. TPV 45조 3000억원(+10.4%), RTPV 13조 2000억원(+9.2%), 결제 TPV 10조 3000억원(+6.8%), 금융 TPV 2조 9000억원(+18.6%)을 예상했다. 대출 증가에 따른 금융 TPV 확대를 가정했다.

증권 영업이익은 흑자 전환한 37억원을 예상했다. 코스피 상승과 국내외 거래대금 확대에 따른 브로커리지 수수료 손익 호조 덕분이다. 일회성 자문 수수료 인식 가능성도 있다.

임 연구원은 스테이블 코인 사업 관련 기대감과 증권 흑자전환에 따른 밸류에이션 프리미엄 등을 선반영해도 적정 기업가치는 6조 3000억원(적정주가 4만 8171원)이라고 평가했다. 스테이블 코인 결제의 빠른 성장을 고려해도 적정 기업가치 7조 6000억원(적정주가 5만 7334원)에 그친다고 봤다.

그는 “현재 과도한 기대감이 주가에 선반영된 정황으로 해석한다”며 “스테이블 코인 관련 법제화 초기 단계이며 구체적인 규제 가이드라인 부재해 현 시점에서 시장의 기대를 정당화할 수 있을지에 대해 구체적인 판단이 어렵다”고 판단했다.

그러면서 앞으로 스테이블 코인 관련 정책 방향 및 사업 진행 상황에 따라 목표주가와 투자의견은 재조정될 수 있다고 말했다. 한편, 전일 공시된 알리페이의 교환사채 발행은 부담 요소라는 평가다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)