.png)

김수연 한화투자증권 연구원은 9일 보고서에서 “상법개정안이 통과된 데 이어 세제개편안이 현실화될 가능성이 높아지면서 시장은 이미 저율분리과세 도입 쪽으로 방향을 잡은 분위기”라고 말했다.

이번 개편안의 핵심은 배당성향이 35%를 넘는 기업에 대해 주주 배당소득세를 대폭 낮추는 것이다. 현행 금융소득 종합과세 최고세율이 45%인 반면, 개편안은 배당소득에 별도 세율을 적용해 최고 25%로 낮추고, 지방세까지 감안하면 22%포인트 인하 효과가 있다. 작년 기업들의 평균 배당성향은 27.2%로, 2020년 삼성전자(005930) 특별배당 당시 48.9%를 기록한 이후 35%를 넘긴 사례는 세 번뿐이다.

그는 “앞으로 주목할 점은 이미 배당성향이 35%를 넘는 기업이 아니라, 이번 개편안으로 자본배분 정책을 바꿀 유인이 있는 기업들”이라며 “대주주 지분율이 높은 지주사들이 대표적”이라고 꼽았다.

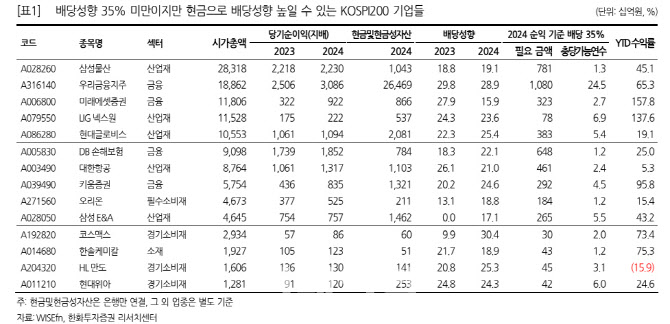

한화투자증권은 코스피200 내 최근 3년 배당성향이 35% 미만이면서, 2024년 순익 기준 배당성향 35%를 1년 이상 커버할 수 있는 현금을 보유한 종목들을 선별했다. 삼성물산(028260), 우리금융지주(316140), 미래에셋증권(006800), LIG넥스원(079550), 현대글로비스(086280), DB손해보험(005830), 대한항공(003490), 키움증권(039490), 오리온(271560), 삼성E&A(028050), 코스맥스(192820), 한솔케미칼(014680), HL만도(204320), 현대위아(011210) 등이 해당된다.

김 연구원은 “올해 주가가 많이 올랐지만, 배당성향을 높여 외국인 수급이 붙는다면 주가 추가 상승 여력도 충분하다”고 전망했다. 실제로 삼성전자는 2017년 주주환원 3년 계획 발표 이후 외국인 순매수가 본격적으로 유입됐고, 지금 삼성전자의 외국인 수급은 배당성향과 같은 궤적을 그리고 있다는 설명이다.

|

![“뽑아줬더니 뭐했노” “미워도 우리는 보수 아이가”…흔들리는 TK 민심[르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050400223t.jpg)