.png)

|

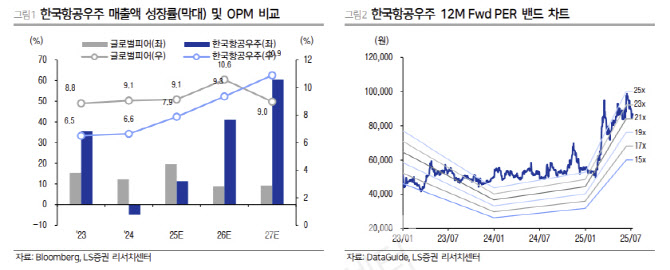

다만 최정환 연구원은 “하반기 갈수록 실적은 강해질 것”이라며 “특히 올 4분기 국내사업 및 완제기 수출사업 매출 인식 집중되며 수출 비중이 증가(2분기 24.9%→4분기 43.5%)할 것이다. 믹스 개선 따라 영업이익률 또한 개선될 것으로 예상, 2026~2027년 양산물량 증가 따라 규모의 경제 효과가 기대된다”고 진단했다.

이어 “한국항공우주는 수출국 다변화뿐 아니라 국내 항공우주산업의 구조적 성장 속 가장 큰 수혜를 볼 기업”이라며 “전 세계 훈련기(T-50)-경공격기(FA-50)-전투기(KF-21)로 이어지는 제품 포트폴리오를 갖춘 항공 체계종합 기업은 극소수로 한국항공우주의 또 다른 투자 포인트”라고 강조했다.

최 연구원은 “폴란드 인도 사양인 FA-50PL 개발 이후 동유럽, 남중국해향 추가 수주 기대감이 유효하다”며 “FA-50PL에는 AESA레이더/EOTGP(타게팅포드) 및 AIM-9이 통합돼 저렴한 가격으로 현대 공중전이 요구하는 사양에 충족한다. LAH(소형무장헬기) 또한 현대전에서 요구하는 전자전 능력을 갖추고 있는 기종으로 수출 기대감이 유효하다”고 설명했다.