.png)

|

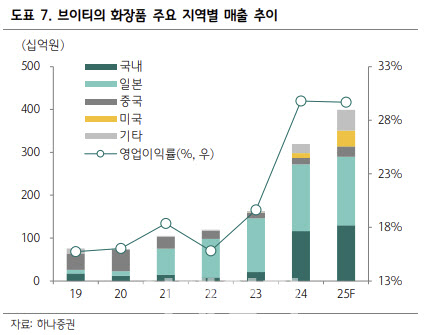

박은정 연구원은 “브이티는 2023년 6월 ‘리들샷’을 출시한 이후 일본 소비자들로부터 큰 관심을 받으며 온라인 거래액이 급증하고 오프라인 채널로의 침투도 확대됐다”며 “이에 따라 2024년 일본 매출은 1500억원까지 증가했다”고 설명했다.

박 연구원은 “새로운 성장 동력도 부각되고 있다”며 “일본 외 지역으로의 진출 속도가 빨라지면서, 이번 분기부터 일본 매출과의 격차를 상당히 줄일 것으로 예상된다”고 강조했다.

브이티의 화장품 부문 실적은 매출 911억원으로 전년 동기 대비 32% 증가하고 영업이익은 277억원으로 같은 기간 38% 늘어날 것으로 전망하며, 국내와 해외 매출은 311억원, 600억원으로 지난해 같은 때보다 각각 7%, 51% 증가할 것으로 예상한다.

박 연구원은 “일본 외 지역의 확장이 본격화되며 전사 매출이 두 자릿수 성장할 전망이다”며 “특히 북미 지역의 외형 성장이 고무적인데, 아마존과 코스트코에 이어 얼타까지 유통 접점이 확대되며 분기 매출이 처음으로 100억원을 돌파할 것”이라고 전망했다.

또 “하반기에는 주요 쇼핑 페스티벌 및 마케팅 투자가 확대될 예정인 만큼, 전 분기 성장은 지속될 것으로 보인다”며 “동남아 및 유럽을 포함한 기타지역 또한 온·오프라인 채널 접점을 빠르게 확대하고 있다. 일본 외 지역은 전반적으로 상저하고 예상된다”고 강조했다.

그는 “일본 매출 정체는 아쉬운 대목이나, 해당 우려는 이미 주가에 상당 부분 반영됐다고 본다”며 “브이티는 2분기부터 일본 외 확장이 핵심 관전 포인트로 향후 주가는 일본 외 지역에서의 성장 속도와 그 규모에 따라 방향성이 결정될 것으로 예상한다”고 짚었다.