.png)

|

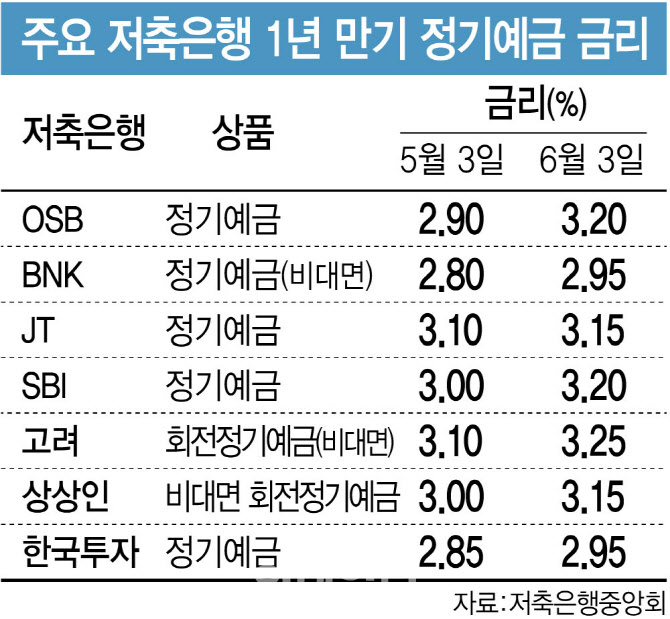

저축은행업계는 최근까지도 수신 확대에 소극적이었다. 한국은행 경제통계시스템에 따르면 저축은행 전체 수신 규모는 지난 3월 말 99조 5873억원으로, 지난해 7월 99조 9128억원 이후 8개월 만에 100조원 밑으로 떨어졌다. 하지만 최근 연이어 금리를 인상하면서 수신에 적극적으로 나서고 있다. 이는 하반기 정기예금 만기를 앞두고 유동성을 확보하고 ‘집토끼’를 지키기 위한 전략이다. 자산 기준 상위 5개 저축은행(SBI·OK·애큐온·웰컴·한국투자)만 하더라도 올해 안에 만기가 도래하는 예수금은 31조 1931억원으로 전체 예수금(40조4249억원)의 77.2%에 달한다.

아울러 오는 9월부터 예금자보호한도가 5000만원에서 1억원으로 상향하면서 발생할 것으로 우려되는 머니무브에 대응하기 위해 선제로 나섰다는 분석도 있다. 일시적으로 자금이 몰리면 만기가 특정 시기에 집중되기 때문이다. 이렇게 되면 예금만기에 자금을 돌려주기 위해 고금리 수신에 나서야 하는 상황이 발생할 수 있다.

저축은행 한 관계자는 “하반기에 집중되는 예금만기에 앞서 유동성을 확보하기 위해 금리 인하에도 수신 금리를 올리고 있다”며 “신규 고객을 유치하는 효과도 있다”고 말했다.

반면 시중은행은 발 빠르게 예금 금리를 낮추고 있다. SC제일은행은 지난 2일부터 거치식 예금 5종 금리를 최대 0.20%포인트 내렸다. NH농협은행도 거치식 예금 금리를 0.25∼0.30%포인트, 적립식 예금 금리를 0.25∼0.30%포인트, 청약 예금과 재형저축 금리를 0.25%포인트 각각 인하했다. 은행연합회 소비자 포털에 공시된 5대 은행(KB국민·신한·하나·우리·NH농협)의 3일 기준 대표 정기예금 상품의 최고 금리(1년 만기 기준)는 연 2.55∼2.85%로 집계됐다. 한 달 전인 지난달 4일 연 2.58∼3.10%보다 금리가 하락했다.