.png)

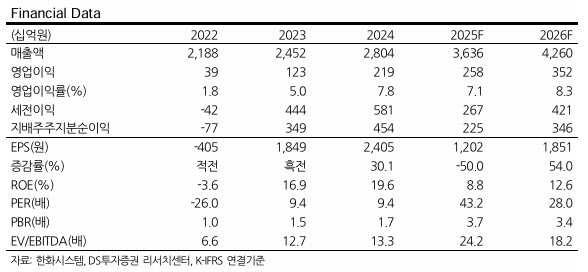

강태호 DS투자증권 연구원은 “2026년 영업이익 전망치를 6.1% 상향 조정하고 피어그룹 주가수익비율이 36배로 상승했다는 점에서 목표주가를 상향했다”고 밝혔다. 이어 “한화시스템의 2026년 영업이익 성장률은 36.5%로 전망돼 피어그룹 대비 여전히 높다”며 “필리조선소 그룹 해운사 ‘한화쉬핑’으로부터 탱커선 등의 캡티브 수주 기대 및 CV선 매출 인식 비중 증가에 따른 흑자 전환이 기대된다”고 설명했다.

한화시스템의 올해 2분기 매출은 전년 동기 대비 32.3% 오른 9088억원, 영업이익은 14.2% 내린 724억원으로 전망했다. 기존 컨센서스(시장 예상치)인 매출액 9126억원, 영업이익 740억원을 소폭 하회하는 수치다.

다만 아랍에미리트(UAE)와 사우디의 천궁-Ⅱ 다기능레이더(MFR), 폴란드 K2 수출 사업, 국내 양산 사업이 순조롭게 진행됨에 따라 방산 사업부는 호실적을 예상했다. 방산 사업부의 매출은 전년 동기 대비 20% 증가한 5918억원, 영업이익은 2% 늘어난 621억원을 예상했다.

강 연구원은 “필리조선소는 60억원 감소해 적자 확대를 예상한다”면서 “그러나 이는 미국의 철강 관세 부과에 따른 원가 상승 반영, 한화오션 인력 파견 비용 발생 등 불확실성 및 일회성 비용에 따른 적자이며 하반기로 갈수록 적자 폭이 축소될 것”이라고 분석했다.

|