.png)

양승수 메리츠증권 연구원은 14일 보고서에서 “주문형반도체(ASIC) 시장의 확산에 따라 동사의 중장기 수혜 가능성이 더욱 강화되고 있다”고 말했다.

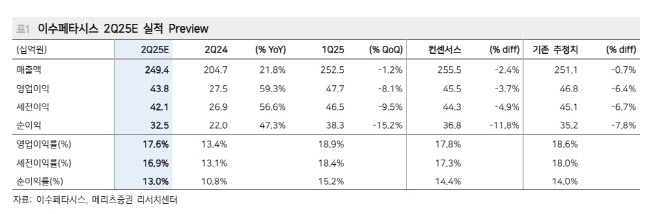

다만 “2분기 연결 영업이익은 438억원으로 전년 동기 대비 59.3% 증가할 것으로 보이나, 컨센서스(455억원) 대비로는 3.7% 하회할 전망”이라며 “부정적인 환율 효과와 1분기 대비 제품 믹스 악화가 영향을 미쳤다”고 밝혔다.

양 연구원은 “본사에서는 G사 제품의 차기 모델 전환 과정에서 마진이 높은 스위치 물량이 소폭 감소했고, 중국 법인도 북미 O사향 서버향 물량이 줄었다”고 설명했다. 다만 “2분기의 믹스 악화는 일시적 현상이며, 3분기부터는 제품 믹스 개선에 따른 수익성 회복이 기대된다”고 덧붙였다.

이어 “G사 관련 대만 경쟁사의 공급망 진입이 실패로 끝나면서 동사의 높은 점유율이 유지될 가능성이 높다”며 “MS사, ME사 등 글로벌 빅테크의 ASIC 프로젝트에도 동사가 샘플을 대응 중”이라고 밝혔다. 또한 “북미 NV사향 스위치 제품의 하반기 신규 양산이 예정돼 있어, 향후 ASIC 양산이 본격화될 경우 실적 측면에서의 업사이드가 기대된다”고 말했다.

적정주가는 6만 5000원으로 소폭 상향 제시됐다. 투자의견은 ‘매수(Buy)’로 유지됐다.

|

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)