.png)

.png)

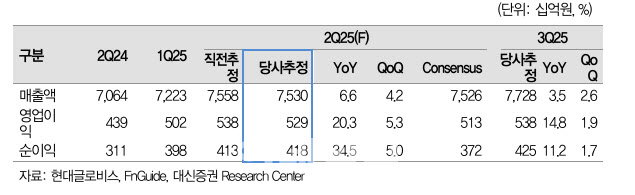

양지환 대신증권 연구원은 14일 “자동차운반선(PCTC) 비계열 물량 증가와 주요 해외공장 가동률 유지, 현대차그룹 메타플랜트 아메리카(HMGMA) 생산 증가로 외형성장 기조가 지속되고 있다”고 말했다.

보고서에 따르면 2분기 매출액은 7조 5298억원, 영업이익은 5286억원으로 각각 전년 동기 대비 6.6%, 20.3% 증가할 것으로 예상됐다. 순이익도 4130억원으로 34.5% 늘어날 전망이다.

양 연구원은 “완성차 및 부품에 대한 관세와 미국무역대표부(USTR)의 항만세 부과 등으로 시장의 우려가 있었지만, 이를 불식시키는 최대 영업이익을 달성할 것”이라고 평가했다.

목표주가는 17만원, 투자의견은 ‘매수(Buy)’로 유지됐다.

양 연구원은 “PCTC 비계열 물량 증가와 운임 인상, 해외공장 가동률 유지, HMGMA 생산 증가 등으로 실적 개선이 지속될 것”이라며 “시장 우려를 불식시키는 최대 실적이 기대된다”고 강조했다.

|