.png)

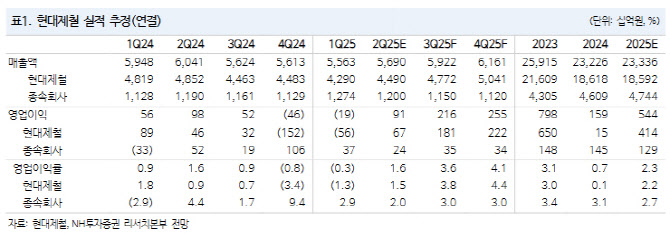

이재광 NH투자증권 연구원은 “올 하반기 중국 철강 감소와 중국·일본산 열연 반덤핑 잠정 관세 부과로 철강 업황 개선이 전망된다”며 “2분기 실적은 2개 분기 연속 영업 적자에서 벗어나 흑자 전환을 전망한다”고 말했다.

|

또 5월부터 부과 중인 중국산 후판 반덤핑 관세 효과도 기대된다는 평가다. 중국·일본산 열연 반덤핑 예비 판정도 7월 말 발표가 예상된다. 열연은 후판보다 수요가 약 4배 크기 때문에 철강사에 미치는 영향 더 클 전망이라는 게 이 연구원의 판단이다.

현대차그룹 주도로 추진 중인 미국 전기로 일관제철소는 현대제철에 재무적 부담이 크게 작용하지 않으리라고 예상하며, 중장기적인 성장 동력이 될 것으로 기대했다. 예상 투자비 58억달러 중 현대제철이 부담할 것으로 예상하는 투자 금액은 지분율 30% 기준 약 8억 7000만달러(약 1조 3000억원)다.

올해 1분기 말 연결 기준 현금성자산 약 2조 3000억원, 차입금 10조원, 부채비율 80%를 고려하면 유상증자 없이도 투자 가능한 수준이라고 봤다. 시가 기준 약 1조 5000억원 규모의 현대모비스 보유지분 활용도 가능할 것으로 관측했다.

이 연구원은 현대제철의 2분기 연결 기준 영업이익이 910억원으로 전 분기 대비 흑자 전환하리라고 예상했다. 판재류 가격 상승 및 계절적 성수기로 인한 봉형강류 판매량 증가, 그리고 감산에 따른 롤마진 상승이 예상되기 때문이다.

그는 “2분기 연속 영업 적자로 현재 주가는 PBR 0.2배 수준에서 거래 중”이라며 “예상대로 실적 개선 시 추가적인 주가 상승 가능할 것”이라고 강조했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)