.png)

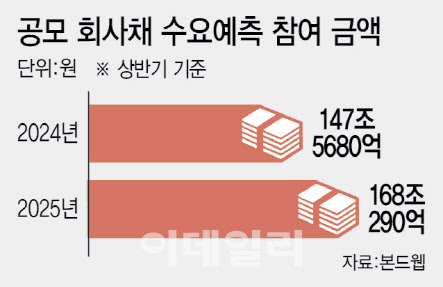

29일 본드웹에 따르면 올해 상반기 공모 회사채 수요예측에 참여한 총 금액은 168조290억원으로 집계됐다. 이는 역대 최대 기록이었던 지난해 상반기 147조5680억원보다 13.97% 늘어난 수치로 다시 한번 기록을 갈아치운 것이다.

올해 초 회사채 시장은 지난해 연말 비상계엄 사태 이후에도 안정적인 흐름을 보였다. 연초효과(기관 자금 집행이 시작되면서 수요예측에 자금이 몰리는 현상)가 1월에서 2월로 이연돼 2분기 들어 수요가 크게 증가했다.

|

2분기에는 우량채와 비우량채 간 양극화가 심화했다. 한국항공우주(AA-), 현대지에프홀딩스(AA+), 롯데웰푸드(AA), 신세계(AA), 에쓰오일(AA+) 등 우량 기업은 상반기 회사채 수요예측에서 조 단위의 수요를 끌어모았다.

반면 ‘BBB+’ 미만 등급의 회사채 발행은 시장에서 자취를 감췄다. 홈플러스의 기습 기업회생 신청에 따른 영향이다. 지난 3월 홈플러스가 법정관리를 신청한 이후 비우량 채권을 사겠단 수요가 사라지면서 저신용 등급 기업의 회사채 발행이 사실상 막히게 됐다. 여기에 롯데손해보험의 후순위채 콜옵션 미행사 여파로 인해 기관투자자들은 더욱 보수적인 입장을 취하고 있다.

김은기 삼성증권 연구원은 “상반기 크레딧 시장은 우량·비우량 등급 스프레드가 확대되는 분위기”라며 “크레딧 리스크에 대한 시장의 우려 심리가 반영된 것”이라고 말했다.

BBB급 발행 시장이 마르면서 A등급 기업에 대한 투자 심리까지 위축될 수 있다는 점도 주요 변수다. BBB급의 바로 상위 등급인 ‘A0’~‘A-’급 기업은 신용등급 강등 시 자금조달이 쉽지 않을 것이라는 이유에서다.

증권가에선 하반기 크레딧 시장이 녹록지 않을 것이란 전망이 나온다. 김 연구원은 “하반기 회사채 발행이 크게 줄어들 가능성이 높다”며 “장기국채 10년물의 금리가 많이 상승하면서 회사채 금리가 비슷해졌다는 점이 회의적인 부분”이라고 설명했다. 이어 “유동성이 좋은 장기국채에 투자하는 수요가 늘면서 회사채 수요가 감소해 상대적 매력도가 떨어질 수 있다”고 진단했다.

김상만 하나증권 연구원은 “상반기 회사채 시장은 전반적으로 양호한 발행 시장을 보여줬으며 수급 안정성이 뒷받침됐다”며 “하반기에는 그간 대선으로 인해 미뤄왔던 공사채 발행도 늘어나고, 추경으로 국채 발행도 늘어날 것으로 예상돼 수급 확대에 따른 스프레드 확대가 예상된다”고 말했다.