.png)

최근 ‘패닉 바잉’ 수준의 서울 아파트값 오름세를 견인했던 것은 서울 외곽에서 마포·성동·양천구 등으로, 다시 강남3구(강남·서초·송파구)로, 상급지로 이동하려는 수요가 급증했기 때문이다. 하루가 다르게 널뛰는 집값은 포모(FOMO·Fear Of Missing Out·남들이 누리는 기회를 놓칠까 봐 불안감에 선택) 심리를 자극했고, 주택담보대출(주담대) 수요 급증의 결과를 낳았다.

가계대출이 크게 늘면서 결국 금융당국은 수도권 주택 매수시 주택담보대출 한도를 6억원으로 하는 ‘초강수’를 뒀다. 전례없는 대출 규제에 집값 광풍은 주춤해질 전망이다. 그러나 근본적으로 재개발·재건축을 통해 사람들이 원하는 곳에 주택 공급이 제대로 이뤄지지 않을 경우엔 포모 심리가 재발동될 수 있다는 우려가 나온다.

|

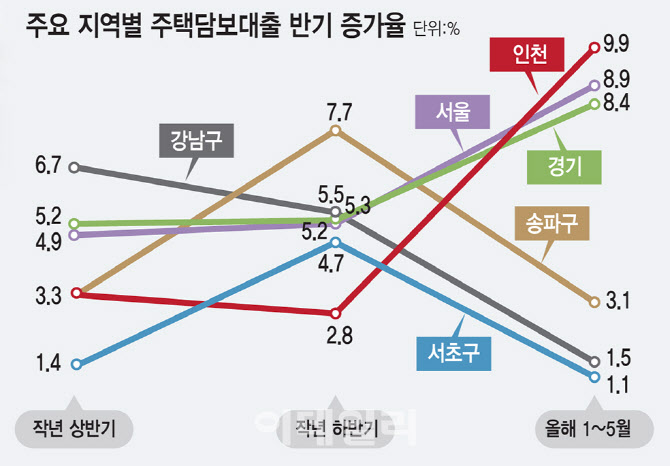

◇ 수도권 주담대, 5개월 간 9% 급증

29일 금융감독원이 이인영 더불어민주당 의원실에 제출한 5대 시중은행의 주택담보대출 지역별 현황에 따르면 수도권 주담대 잔액은 5월 말 396조 2490억원으로 작년 말(364조 3143억원) 대비 8.8% 증가했다. 2023년부터 작년까지 반기 기준 주담대 증가율이 1~5%였는데 올해 들어 대출 증가세가 급증한 것이다.

기준금리 인하기와 진보정권 시기 ‘집값 오른다, 규제 전에 사야 한다’는 학습 효과, 새 아파트 입주 물량 급감 등이 맞물리면서 빚을 내 집을 사려는 수요가 급증했다. 신한투자증권은 올해 전국 입주 물량이 28만여가구로 전년(36만 5000여가구) 대비 23.3% 감소하고 내년과 내후년에는 각각 21만 2000여가구, 19만 여가구로 더 줄어든다고 추정했다. 이러한 공급 감소는 이번 기회에 ‘빚을 내서라도 상급지로 이동’해야 한다는 포모 심리를 자극했다.

이에 따라 서울 강남3구, 경기도 과천 등에서 시작된 집값 급등세가 마포·성동·강서·광진구, 경기도 성남시 분당구 등으로 번졌다. 한국부동산원에 따르면 마포, 성동구 아파트 매매 지수는 6월 넷째 주(17~23일) 기준 일주일 새 집값이 1% 가까이 급등했고, 그 외 주요 지역들은 2018년 이후 최고 상승률을 보였다.

심형석 우대빵연구소 소장 겸 미국 IAU교수는 “최근 2~3년간의 집값 추이를 보면 오르는 곳만 오르는 쪽으로 가고 있다”고 말했다. 서울 강남구 아파트 중위 매매가격은 5월 말 23억 4900만원으로 2022년 말(20억 9400만원) 대비 12% 오른 반면 서울에서 가장 집값이 싼 도봉구는 5억 6200만원에서 5억 4200만원으로 3.6% 하락했다.

빚투가 급증하면서 중산층의 이자 부담 증가가 소비 둔화로 이어질 것이란 우려도 커졌다. 실제로 B씨는 필리핀 가사도우미를 끊었다. B씨는 “6억원 가량 대출로 한 달에 250만원의 빚을 상환해야 한다”며 “필리핀 가사도우미 비용으로 한 달에 170만원 가량을 썼는데 그 비용을 대출 상환에 쓰기로 했다”고 말했다

한국은행에 따르면 소비자심리지수는 새 정부 정책과 주식·주택 가격 상승 기대감에 6월 109로 2021년 6월(111.1) 이후 4년 만에 최고치를 기록했지만 처분가능소득 증가세는 둔화하고 있다. 올 1분기 전국 가구(실질, 도시, 1인 이상)의 처분가능소득은 월 372만 7916만원으로 전년동기 대비 1.2% 증가하는 데 그쳤다. 작년 3분기엔 3.7% 증가했으나 작년 4분기 1.3%, 올 1분기 1.2%로 증가세가 둔화했다. 평균소비 성향(번 돈 중 소비 비중)도 올 1분기 69.3%로 2022년 2분기(66.7%) 이후 최저치를 기록했다.

|

◇ 대출 규제로 강남과 더 멀어진다

이에 따라 정부는 28일부터 수도권 주택 매입시 주택담보대출을 6억원 한도로 제한하고 실거주자에게만 대출을 해주는 등의 초강수 뒀다. 함영진 우리은행 부동산리서치랩장은 “주담대 최대 한도를 6억원으로 제한하고 실거주하는 조치가 병행돼 사실상 갭투자를 막은 토지거래허가제를 시행한 것과 같은 효과가 나타나게 됐다”며 “한강변 일대 아파트가 평균 약 15억원에 육박하는 상황에서 자기 자본을 9억~10억원 준비하지 않고선 대출을 통한 주택 구입이 어렵게 됐다”고 밝혔다.

부동산R114 분석에 따르면 서울 아파트 평균 시세는 14억 6000만원으로 대출 한도가 6억원으로 제한되면서 평균 8억6000만원 이상의 현금이 있어야 입주가 가능하다.

서초구(평균 시세 약 32억원)와 강남구(약 30억5000만원)는 기존 15억원 이상 대출이 가능했지만 이번 대출 규제 시행 이후 6억원까지만 대출이 허용돼 각각 26억원, 24억 5000만원의 현금이 있어야 한다. 송파구(약 21억7000만원)와 용산구(약 23억3000만원)도 대출 한도 축소로 인해 아파트를 구입하려면 각각 15억7000만원, 17억3000만원 이상의 자금이 있어야 한다.

상대적으로 대출 의존도가 낮은 강남3구 등 우리나라 최대 집값 급등지는 타격이 덜 해 양극화가 심해질 수 있다는 우려도 나온다. 강남3구 주택담보대출은 작년 하반기 5~7% 증가했는데 올 들어 1~3%로 증가세가 둔화했다. 반면 강남3구 집값은 올 들어 6월 넷째 주까지 7~8% 올라 집값 상승 대비 빚은 덜 증가했다.

양지영 신한 프리미어 패스파인터 전문위원은 “이번 규제안은 현금 부자에게 실익이 집중되는 구조”라며 “현금이 넉넉한 사람들만 6억원 한도를 모두 활용해 오히려 상급지 진입 문이 더 넓어졌다”고 짚었다.

이용만 한성대 부동산학과 교수는 “강남은 최상위 1%, 5%에 해당하는 사람들이 거주하는 곳이니 어떤 규제를 하더라도 먹히지 않는다”며 “다수가 거주하는 주택의 가격 안정이 정책 타깃이 되는 것이 바람직하다”고 밝혔다. 다만 “근본적으로 도심 내 신규 공급이 충분히 안 될 것이란 우려를 해소해야 할 것”이라며 “강남처럼 모두가 살고 싶어하는 주택을 더 많이 만드는 것이 대안이 될 것”이라고 덧붙였다.