.png)

|

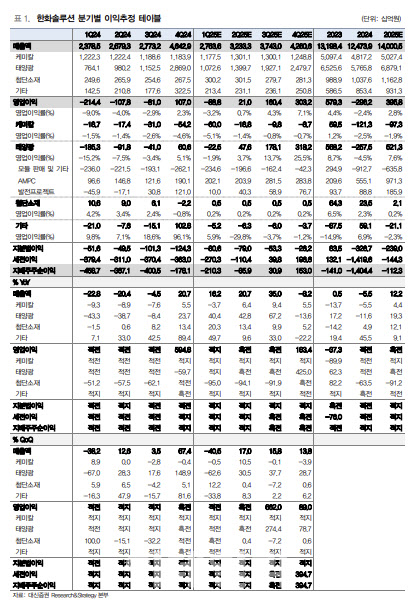

1분기 케미칼부문 영업손실은 600억원을 전분기 대비 적자폭이 확대될 것으로 전망했다. 가성소다 및 톨루엔디이소시아네이트(TDI) 제품 가격 상승에도 저밀도폴리에틸렌(LDPE) 및 폴리염화비닐(PVC) 스프레드 약세가 지속한 영향이 크다는 분석이다.

태양광부문 영업손실은 225억원으로 전년 대비 적자폭이 축소될 것으로 예상했다. 계절적 비수기 영향으로 모듈 판매량이 감소하고 북미 외 지역판매 비중 증가로 가중평균 판가가 전분기 대비 4.5% 하락할 것으로 관측했다.

1분기 첨단제조세액공제(AMPC) 예상금액은 전분기 대비 6.3% 증가한 2021억원을 추정했다. 달튼 공장이 풀가동되는 가운데, 카터스빌 공장 가동률 상승으로 AMPC가 증가할 것으로 분석했다.

향후 태양광 모듈 판가 상승이 긍정적인 작용을 할 것으로 전망했다. 위 연구원은 “중국 내 태양광 탑콘(TOPCon) 모듈 가격이 연초 대비 상승세 지속되는 가운데, 올해 1분기 북미 태양광 모듈 평균 판가는 0.26달러로 지난해 하반기 대비 약 4% 상승했다”며 “관세 장벽에 따른 북미 지역 내 태양광 모듈 수급 개선은 판가 인상 요소로 작용할 것”이라고 말했다.

이달 동남아산 반덤핑(AD) 및 상계관세(CVD) 최종 판정 결과를 앞두고 관세율이 추가적으로 높아지고 있는 점 역시 북미 판가에 우호적 환경 제공할 것이란 평가다.

위 연구원은 “지난 3월 25일 미국 상무부는 중국이 베트남 공장에 시장 가격 대비 훨씬 저렴한 태양광 웨이퍼, 태양광 유리를 공급함으로써 불공정 보조금을 지급하고 있다고 판단, 이에 대한 조치로 미국의 최대 태양광 수입처인 베트남에 현지 생산거점을 두고 있는 중국 기업들에 대한 예비 상계 관세율을 대폭 상향 조정했다”며 “중국 업체들에 대해 수정된 예비 상계관세가 81.03%~217.40%로 상향됐다”고 말했다.