.png)

은행·저축은행·카드사 등은 평균 매입가율을 반기는 반면 경매를 통해 부실채권을 평균 매입가율보다 비싼 값에 사온 대부업체나 채권추심업체는 더 높은 가격을 받아야 한다며 반발하고 있다.

|

금융당국 관계자는 “(부실채권을) 최대한 많이 매입하려면 매각하는 금융사의 저항이 적어야 하기 때문에 평균 매입가율을 5%로 산정했다”며 “채권추심업체의 부실채권 매입가율이 20~30%에 달하는 때도 있다. 채권 목표액을 달성하려면 적당한 완충분도 있어야 한다”고 말했다.

은행·저축은행·카드사 등은 법령상 건전성 관리가 의무화돼 있어 연체 기간에 따라 충당금을 쌓아야 한다. 3개월 이상 ‘고정이하여신’은 20%, 6개월 이상 ‘회수의문여신’은 55%, 12개월 이상 ‘추정손실’ 여신은 100%를 쌓는다. 이처럼 장기간 회수 가능성이 없는 채권을 보유하면 대손충당금을 쌓아야 하는데다가 연체율 지표도 악화하기 때문에 3개월 이상 연체 채권에 대해선 ‘회수불능’으로 상각하거나 매각하고 있다. 따라서 정부가 배드뱅크를 통해 연체 채권을 사들이면 채무조정에 적극적으로 참여할 것으로 보인다.

반면 대부업체나 채권추심업체는 정부가 산정한 평균 매입가율보다 높은 가격을 받아야 한다고 주장한다. 대부업계 관계자는 “그동안 경매를 통해 채권가액의 20%, 30% 수준으로 사들여왔는데 이를 5%에 팔라는 것은 어불성설이다. 앉아서 손해만 보라는 것이어서 정부의 매입가율을 받아들일 수 없다”고 반발했다.

채권 가격은 통상 채무자 연령, 소득 수준, 연체 금액, 다중 채무 여부, 사회적 취약계층 등 다양한 요소가 복합적으로 영향을 미친다. 이 때문에 금융사가 보유한 연체채권의 성격이 다른 탓에 연체채권을 적극적으로 정리하는 1금융권과 부실채권을 상당량 보유한 대부업계의 매입가액을 다르게 책정할 것이라는 전만이 나온다.

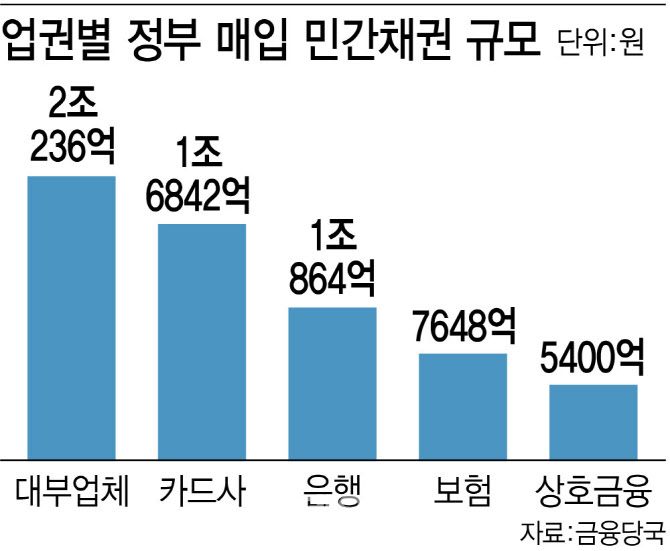

정부가 매입할 대상 채권 규모는 총 16조 3613억원(113만 4278명)으로 이중 캠코와 서민금융진흥원(서금원), 지역신용보증재단 등 공공기관이 보유한 채권이 절반 이상인 8조 8462억원(54%)을 차지한다. 민간 금융권에서는 대부업체가 보유한 부실채권을 가장 많이 소각할 예정이다. 이번 채무조정 대상 채권은 대부업체 2조 236억원, 카드사 1조 6842억원, 은행 1조 864억원, 보험 7648억원, 상호금융 5400억원, 저축은행 4654억원, 캐피털사 2764억원, 금융투자 17억원 순으로 집계됐다. 금융권에서는 정부가 제시한 부실채권 매입가율보다 높은 가격을 책정한다면 결국 더 많은 매입비용 탓에 채무조정 대상 채권도 축소할 것으로 내다봤다.

|