.png)

|

앞서 이 대통령은 지난 24일 용산 대통령실에서 열린 수석보좌관회의에서 금융사를 향해 “손쉬운 주택담보대출 같은 이자놀이에 매달릴 게 아니라 기업 투자 확대에도 신경 써달라”고 공개 발언했다.

이 같은 발언은 4대 금융지주가 올 상반기 역대 최대 순이익을 낼 것이라는 분석이 나온 가운데 나왔다. 금융권의 수익구조가 주택담보대출 등 안정적 ‘이자 장사’에 집중되고 있는 현실에 대해 대통령이 직접 우려를 표한 것이다. 이 대통령의 발언 이후 금융당국은 은행업 감독규정 개정을 통해 위험가중치 조정을 내부적으로 살피고 있다. 금융당국은 특히 전략산업이나 수출기업 등에 대한 대출과 투자의 위험가중치를 낮추는 방향을 유력하게 검토 중이다. 이재명 정부가 추진하는 첨단전략산업기금에 은행이 투자하거나 기업에 직·간접적으로 자금을 공급할 때도 인센티브를 부여할 수 있도록 설계할 것으로 보인다.

그간 은행은 기업대출이 가계대출보다 자본규제가 지나치게 무겁다는 점을 지속적으로 지적해왔다. 특히 기업대출에 대한 위험가중치 완화 요구는 지난 4월 정상혁 신한은행장이 정치권에 관련 제도 개선을 직접 요청하면서 수면으로 떠올랐다. 이어 은행연합회 산하 은행장 간담회 등에서도 “기업금융에 대한 RWA(위험가중자산) 부담을 줄여달라”는 요청이 이어졌다.

그러나 금융당국은 ‘신중히 검토해야 한다’며 논의에 속도를 내지 못했다. 금융당국 관계자는 “국내 최초로 손보는 규정인 만큼 해외 사례와 충격 범위, 감독 정합성 등을 두루 검토해야 한다”며 “대통령 발언이 정책 우선순위에 영향을 줄 수 있다”고 말했다.

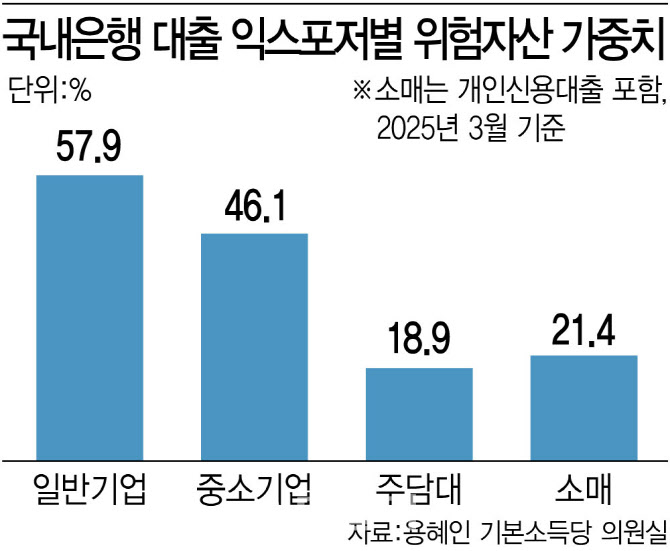

실제로 금융감독원이 용혜인 기본소득당 의원실에 제출한 자료에서 기업대출에 부과하는 평균 위험가중치는 57.9%로, 주담대(18.9%)의 세 배를 넘는다. 소매 신용대출(21.4%)보다도 높은 수준이다. 은행이 ‘부동산 담보가 있는 대출’에만 몰릴 수밖에 없는 구조다. 시중은행 한 관계자는 “하반기 가계대출은 정부가 설정한 한도로 묶였고 경기 상황상 소비자 대출이 늘기도 어렵다”며 “기업 쪽에서 수익 기회를 찾으려면 위험가중치 완화 같은 정책적인 지원이 반드시 필요하다”고 말했다.

이에 금융당국은 주택담보대출의 위험가중치 상향도 함께 들여다보고 있다. 이는 은행이 주담대에 과도하게 쏠리는 것을 막기 위한 ‘양 방향 조정’ 개념이다. 국정기획위원회는 최근 보고서를 통해 “홍콩과 스웨덴 등은 주담대 위험가중치 하한선을 25%까지 올렸다”며 한국도 하향 일변도의 규제 구조를 재검토할 필요가 있다고 강조했다.

금융당국은 ‘은행 건전성 규제 개선 태스크포스(TF)’를 통해 해당 방안을 다루고 있다. 금융당국 관계자는 “그간 새로 다루는 안건이 많아 논의 속도가 빠르지 않다”며 “대통령 메시지가 방향성을 명확히 준 만큼 하반기 중 가시적인 조치가 나올 수 있도록 속도를 내고 있다”고 말했다.