.png)

한승한 SK증권 연구원은 16일 “저가 호선 소화를 통한 공정 정상화와 고선가 물량 확대가 본격적인 실적 개선을 이끌 것”이라며 투자의견 ‘매수’를 유지하고 목표가를 이같이 조정했다.

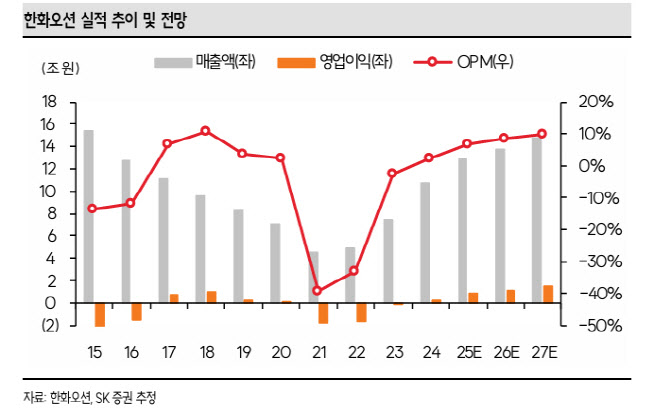

한화오션의 1분기 연결 매출액은 3조848억원으로 전년 동기 대비 35.1%, 영업이익은 2000억원으로 277.8% 급증할 것으로 추정했다. 이는 시장 기대치(1459억원)를 크게 상회하는 수준이다.

한 연구원은 “우호적인 강재 가격, 환율 효과, 드릴십 소송 관련 일회성 환입 요인이 실적 개선에 기여할 것”이라고 분석했다.

하반기에는 북미 지역의 대규모 LNGC 발주와 함께 그룹사와 투자한 리오그란데 액화천연가스(Rio Grande LNG) 프로젝트의 LNGC 물량 확보 가능성이 높아질 전망이다. 또한 미국 필리조선소를 통한 미 함정 수주 가능성도 긍정적으로 평가된다.

한 연구원은 “미국의 중국 조선업 제재와 높은 강도의 IMO(국제해사기구)의 탄소부과금 제도 시행이 장기적인 업황 개선에 기여할 것”이라고 밝혔다.

한화오션의 주가는 현재 7만9400원으로 목표주가 대비 상승 여력은 약 22.2%로 분석된다.

|

![“뽑아줬더니 뭐했노” “미워도 우리는 보수 아이가”…흔들리는 TK 민심[르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050400223t.jpg)