.png)

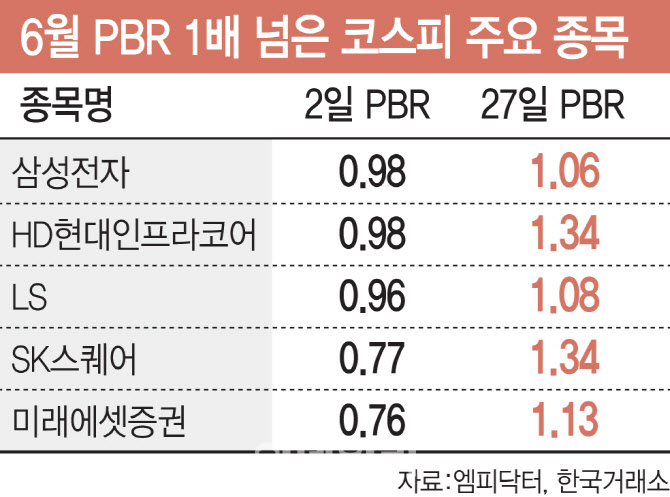

29일 엠피닥터 등에 따르면 대선 전인 2일과 지난 27일 기준으로 PBR 산출이 가능한 코스피 종목 932개를 분석한 결과 PBR 1배 이상인 종목은 239개에서 총 262개로 늘어났다. 이는 전체 28%다. 23개의 코스피 종목이 이재명 대통령 당선 이후 PBR이 1배를 넘은 셈이다.

|

PBR이 1배 기준선을 넘은 주된 배경은 코스피 지수가 같은 기간 13%대 상승하면서 기업 주가가 전반적으로 오름세를 보였기 때문이다. PBR은 주가를 주당순자산(BPS)으로 나눈 값으로, 일반적으로 주가가 상승하거나 BPS가 줄어들면 PBR이 오른다. 특히 PBR 1배를 기준선으로 주목하는 이유는 저평가 등을 나누는 기준점이 되기 때문이다. PBR 1배 종목은 회사의 주식 가격이 회사가 보유한 순자산 가치와 같다는 의미다.

일각에서는 PBR 1배 종목이 늘어났지만, 주가 움직임에 따라 유동적이고, 코스피 상승세가 기업 실적과 수출 지표에 의한 결과가 아니라는 점에서 지속 가능하지 않다는 의견을 제시한다. 조정이 나타나면 올랐던 PBR이 떨어질 것이라는 설명이다.

그러나 증권가에서는 향후 상장사들이 자사주 매입·소각 배당 확대 등 주주 친화 정책을 확대하면서 기업 가치를 리레이팅하고, 주가 상승에 압력을 주는 등의 방식으로 PBR을 신경 쓸 것이라고 보고 있다. 이 대통령이 증시 부양에 대한 강력한 의지를 드러내고 있기 때문이다.

특히 이 대통령은 후보 시절부터 저PBR 기업에 대한 문제를 강하게 제기해왔고, 심지어 PBR이 0.1~0.2배 수준인 경우에는 상장사들을 빠르게 청산할 필요가 있다고 강조하기도 했다. 게다가 민주당은 PBR 0.8배 미만인 기업을 타깃으로 세금을 부과하는 방안도 검토 중이다.

이에 따라 증권가에서는 PBR 상승에 대한 주목도가 올라간 만큼 현재 저 PBR주에 관심을 가져야 한다고 조언한다. 특히 핵심 자회사를 보유하고 있음에도 제대로 된 가치를 인정받지 못하고 있는 종목 등을 주목해야 한다는 분석이다.

한제윤 KB증권 연구원은 “저PBR 기업의 경우에도 정책 시행에 따른 주가 상승이 예상되나, 그중에서도 대규모 현금을 보유한 기업에 우선적으로 주목해야 한다”며 “또한, 배당 성향과 자기자본이익률(ROE)이 낮아 개선의 여지가 보이는 기업도 주목해야 한다”고 덧붙였다.