.png)

|

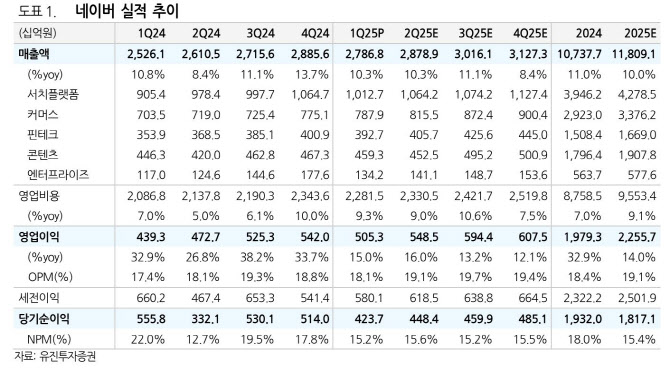

서치플랫폼은 검색광고(SA)에서 확장검색 기능과 외부매체 광고 효과, 플레이스 광고 입찰 개선 효과가 1분기까지 이어진 반면 디스플레이 광고(DA)매출은 계절적 비수기 및 피드 지면 내 커머스 광고 노출 영향으로 예상치를 하회했다.

커머스는 광고, 중개 및 판매, 멤버십 고루 성장했다. 광고는 플러스스토어 앱 출시에 따른 신규 광고 지면이 확대된 효과가 나왔고, 멤버십 또한 전분기 넷플릭스 제휴 효과가 1분기까지 지속됐다느 분석이다. 중개 및 판매의 경우 어뮤즈 연결 제외에도 온플랫폼 중심의 성장을 달성했다.

비용에서는 마케팅비가 플러스스토어 별도 앱 출시로 유의미한 증가가 예상됐지만 연말 프로모션 기저와 마케팅 효율 집행으로 예상치를 하회했다.

이를 두고 정 연구원은 “올해 네이버의 핵심 사업부문은 커머스로 상반기에는 별도앱 출시에 따른 커머스 광고 매출 성과를 확인했다”며 “하반기부터는 별도 앱 출시에 따른 수수료 개편 효과로 중개 및 판매 수수료 매출의 성장이 예상된다”고 전했다.

특히 상대적으로 AI 서비스 성과 부진으로 최근 주가가 하락했으나, 하반기에는 이익 성장이 가시화되면서 낮은 밸류에이션은 더 부각될 것이라고 내다봤다.