|

미국은 올해 1월 증권거래위원회(SEC)가 비트코인 현물 ETF를 승인한 이후 블랙록, 피델리티 등 11개 상품이 일제히 상장됐고, 대규모 자금이 유입되며 비트코인 가격은 한때 7만달러를 돌파했다. 미국 시장의 폭발적 성장에 따라 국내에서도 가상자산 ETF 허용 요구가 고조되는 분위기다.

장 연구위원은 그러나 현물 ETF 도입이 단순히 투자 접근성 개선이나 인프라 선진화로 귀결되지 않을 수 있다고 지적한다. 그는 가상자산 시장의 본질적 불안정성을 고려할 때 ETF라는 제도권 상품을 통해 이 리스크가 금융시스템 전반으로 확산될 수 있다고 분석했다.

우선 가상자산에 대한 기존 리스크가 ETF를 통해 더욱 확대될 수 있다는 것이 핵심이다. 장 연구위원은 “ETF가 허용되면 주식투자자들이 증권사 MTS를 통해 손쉽게 가상자산에 투자하게 되면서 시장이 급격히 팽창할 것”이라며 “이는 비생산적 부문으로 자금이 과도하게 쏠리는 자원 배분 왜곡과 가격 불안정, 은행 예금의 급격한 변동성 확대 등으로 이어질 수 있다”고 설명했다.

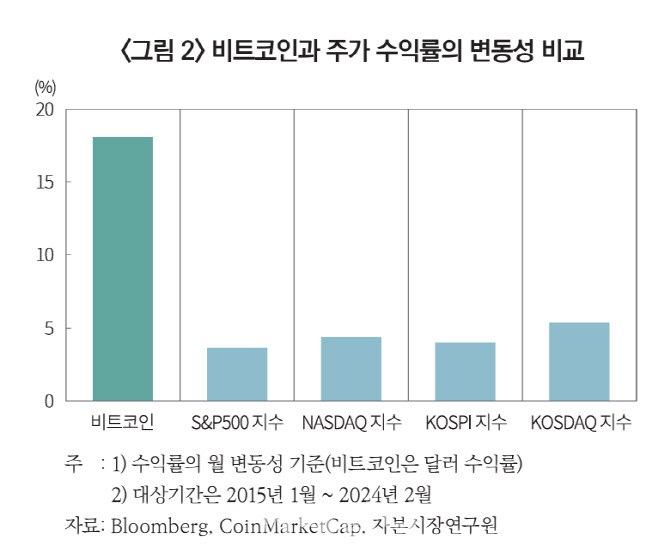

특히 가상자산의 가격은 실질 가치가 아닌 기대 심리에 의해 결정되는 경우가 많아, 주식이나 채권보다 가격 충격에 훨씬 취약하다는 점도 지적된다. 실제 비트코인의 가격 변동성은 S&P500 지수의 약 5배 수준으로 나타났다.

|

또 ETF 발행을 위해 국내 금융사가 해외에서 비트코인을 조달하게 되면 자본 유출이 발생할 수 있다는 우려도 나온다. 장 연구위원은 “국내 가상자산은 공급이 부족하고 프리미엄이 붙어 있기 때문에 해외 조달 수요가 클 수밖에 없다”며 “제도 허용 시 외화 유출이 동반될 가능성을 배제할 수 없다”고 말했다.

그는 결론적으로 “가상자산의 사회적 효용과 기술적 기여가 충분히 검증되지 않은 상황에서 현물 ETF 도입은 투자자 보호보다 자산 시장 불안을 키울 수 있다”며 “선진국 사례에 대한 면밀한 평가와 공공이익 관점에서의 재검토가 선행돼야 한다”고 강조했다.

!['120억' 장윤정·도경완의 펜트하우스, 뭐가 다를까?[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020800099t.jpg)