.png)

|

이와 같은 점유율 격차에도 조선업계는 개의치 않는 분위기다. 중국이 수익성이 낮은 벌크선 등 저가 선종을 박리다매해 점유율 높이는 동안 우리나라는 액화천연가스(LNG)운반선, 암모니아운반선 등 고부가가치 선박을 선별 수주하면서 질적인 우위를 점했기 때문이다. 실제 지난달 수주 척당 CGT는 한국이 3만1000CGT, 중국이 1만5000CGT로 집계됐다. 한국이 중국보다 고부가가치 선박을 많이 수주했다는 의미다.

국내 조선사들이 이러한 전략을 펼 수 있었던 것은 3년 치 넘는 일감을 쌓아뒀기 때문이다. 이미 충분한 일감을 확보한 상태인 데다 공급자 위주 시장이 이어지고 있어 점유율을 높이기 위해 무리하게 저가 물량을 수주할 이유가 없는 것으로 전해진다.

|

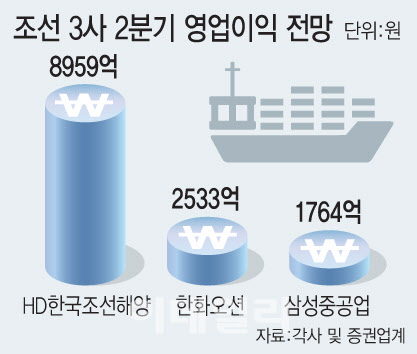

한화오션(042660)은 2분기 매출 3조2188억원, 영업이익 2533억원을 기록할 전망이다. 전분기와 비교하면 영업이익 소폭 하락이 예상되나, 전년 동기(영업손실 97억원)와 비교하면 큰 폭의 실적 개선을 예고하고 있다. 삼성중공업(010140)의 2분기 실적 전망치는 매출 2조7124억원, 영업이익 1764억원으로 전년 동기(매출 2조5320억원·영업이익 1307억원) 대비 각각 7.1%, 35% 증가할 것으로 예상된다.

다만, 업계에선 도널드 트럼프 미국 대통령이 촉발한 글로벌 관세 전쟁 여파로 지난달 전 세계 선박 발주량이 급감하면서 조선업에 대한 피크아웃(Peak out·정점 찍고 하락세) 우려도 나오고 있다. 1~5월 전 세계 누계 수주는 1592만CGT(515척)로 전년 동기 2918만CGT(1242척) 대비 45% 감소했다.

업계 관계자는 “신조선가가 최근 고점에 머물면서 보합세를 이어가고 있으나 여전히 높은 수치를 기록하고 있어 피크아웃이 우려되는 수준은 아니다”라며 “전 세계적인 친환경 규제 강화 기조에 맞춰 중국과 고부가가치 선박 기술 격차를 벌려 나갈 계획”이라고 했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)