.png)

|

11일 금융당국에 따르면 금융위원회가 지난해 2월 구성한 ‘카드수수료 적격비용 제도개선 태스크포스(TF)’는 적격비용 산정 주기를 현행 3년에서 5년으로 늘리는 방안을 검토하고 있다. 금융위는 TF 논의 결과를 연내 발표할 계획이다.

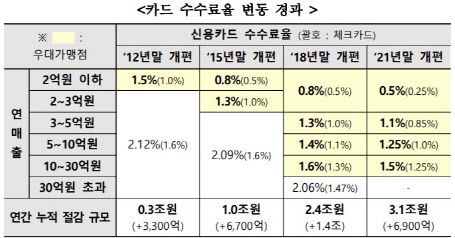

적격비용이란 우대 가맹점 수수료율 산정 시 기준 역할을 하는 수수료 원가 개념이다. △자금조달비용 △위험관리비용 △거래승인·매입정산비용 △마케팅비용 △일반관리비 △조정비용 등으로 구성된다. 지금은 3년 주기로 적격비용을 산정하고 이를 기반으로 우대 수수료율을 조정한다.

현행대로라면 내년 1월 적격비용 재산정 작업에 돌입해야 한다. 항목별로 직전 1~3년 적격비용을 산정해 2025년부터 적용할 우대 수수료율을 새로 정해야 한다.

|

금융위에 따르면 카드채(AA) 3년물 평균금리는 2012~2014년 3.04%에서 2015~2017년 2.34%, 2018~2020년 2.13%로 낮아졌고 이는 우대 수수료율 인하의 주요 요인으로 작용했다. 그러나 카드채 금리는 2021년 이후 빠르게 상승해 지난해 11월 AA+ 등급도 6%대를 기록했고, 현재 4.6% 안팎에서 거래되고 있다.

위험관리비용인 신용판매 관련 대손비용도 늘어났다. 전업 카드사의 신용판매 연체율은 2018년 말 0.76%에서 2021년 말 0.54%로 떨어졌으나 2022년 말 0.65%로 반등한 뒤 올해 6월 말 0.87%로 크게 뛰었다. 연체율이 오르면 대손충당금도 더 쌓아야 한다.

업계 고위 관계자는 “자금조달비용과 위험관리비용 이외 항목은 과거와 큰 차이가 없다”며 “내년 적격비용을 재산정하면 조달 및 관리비용 추이에 따라 우대 수수료율을 올려야 하는 구조”라고 설명했다.

2012년 적격비용에 기반한 수수료 체계를 도입한 이래 우대 요율을 매번 인하해왔기 때문에, 요율을 올리지 못할 바에야 산정 주기를 5년으로 늘리고 보지 않겠냐는 것이다. 이와 관련해 금융위 관계자는 “여러 안을 놓고 검토 중”이라고 했다.

TF는 이밖에 적격 및 부적격비용 세부 항목을 일부 조정할 것으로 예상된다. 자금조달 부문에선 신용판매에 대한 신용공여 기간의 자금조달비용만 적격비용으로 인정하고, 할부신용판매 수수료나 현금서비스 등 금융판매 조달비용 등은 포함하지 않는다. 위험관리 항목에서도 신용카드 미사용약정 금액에 대한 대손비용, 할부신용판매 및 금융판매 대손비용은 부적격비용으로 빠진다.