|

이날 보잉 주가(종가 기준)는 전일대비 0.9% 오른 154.29달러에 마감했다. 올해 연간 기준으로는 40% 넘게 하락했다. 품질관리 문제(동체 구멍 발생 사고 등)와 노조 파업 이슈 등에 발목이 잡힌 탓이다.

|

그는 시장에 잘 알려진 품질관리 문제, 노조 파업 외에도 보잉 내 높아진 이직률에 대해 우려했다. 더글라스 하네드는 “특히 오랜 경험과 경력을 쌓은 임원급에서 높은 이직이 발생하고 있다”며 “이는 보잉의 회복 계획을 침식시키는 이슈가 될 수 있다”고 지적했다. 이어 “새로운 CEO 켈리 오트버그가 ‘사업 안정화와 문화적 변화’의 필요성을 강조하고 있는데 혼자서는 실행할 수 없는 문제”라며 “리더십 인재의 재건이 반드시 필요하다”고 강조했다.

길어지고 있는 파업에 대해서도 우려했다. 더글라스 하네드는 “파업 여파로 잉여현금흐름(FCF)이 이전 추정치와 비교해 상당히 나빠졌다”며 “4분기에 -40억달러, 내년에는 -50억달러를 기록하게 될 것”이라고 추정했다. 이어 “재고와 선급금으로 인한 현금 타격은 2026년~2027년쯤 반전될 것으로 보지만 이 역시 고품질의 787 MAX 생산 확대, 속도감 있는 광동체 인도, 스피릿 에어로시스템스 통합, 방위 부문의 손실 통제 등이 전제돼야 한다”고 말했다.

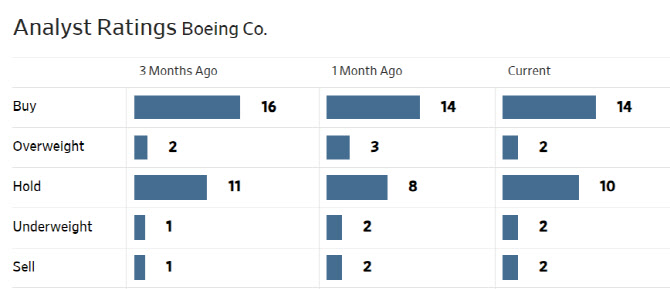

한편 월가에서 보잉에 대해 투자의견을 제시한 애널리스트는 총 30명으로 이 중 16명(53%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 180.9달러로 이날 종가보다 17% 높다.

|

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.