|

이날 허니웰 주가는 전일대비 0.1% 내린 213.6달러에 마감했다. 스티브 투사 분석대로라면 향후 12개월간 추가 상승 여력이 10%에 달한다는 얘기다. 올 들어 허니웰 주가수익률이 2%에도 못 미친다는 점에서 투자의견과 목표주가간 괴리가 느껴지는 보고서다.

|

지난해 6월 비말 카푸르가 CEO에 선임되면서 핵심 포트폴리오를 자동화, 미래 항공, 에너지 전환 등 3가지로 단순화했다. 이어 지난 8일 첨단소재 사업부 분사 계획을 알렸다. 내년 말 또는 2026년 초까지 이를 마무리한다는 방침이다.

비말 카푸르는 “포트폴리오가 적절하지 않다면 강력한 성장 모멘텀을 제공할 수 없다”고 강조했다. 첨단소재 사업부는 에어컨 냉매와 포장 필름 등을 생산하는 사업부로 전체 매출에서 약 10%를 차지하는 것으로 알려졌다.

스티브 투사가 변심한 배경이 ‘분사’ 이슈다. 그는 “새로운 경영진의 분사 계획은 장기적으로 옳은 방향일 것”이라며 “하지만 단기적으로 기업가치 희석 및 수익 곡선에 대한 명확성이 부족해지면서 역풍이 될 수 있다”고 지적했다. 따라서 당분간 허니웰 주식에 대해 관망이 필요하다는 주장이다.

그는 “방어적 성장 프로필과 긴 사이클의 수주잔고에서 가시성이 높아지고 있고 새로운 CEO 체제에서 다시 성장에 집중하는 것에 대해 긍정적으로 평가한다”면서도 “하지만 변화가 빠르게 결실을 보지 못할 수 있고, 유기적 성장이 최종 이익으로 이어지지 않을 수 있다는 점에서 중립”이라고 평가했다. 이어 “내년 인수합병을 통한 모멘텀을 기대했는데 오히려 분사 소식을 전했다”고 덧붙였다.

목표주가 상향에 대해서는 “현재 허니웰 주가가 동종 산업(우주항공 및 자동화) 평균 밸류에이션 대비 20% 할인된 상태로 역사적 할인률 4%를 크게 웃돌고 있기 때문”이라고 설명했다.

이에 대해 펀드매니저 출신의 CNBC 앵커 짐 크레이머는 “매출 성장 정체와 주가 부진이 이어지고 있는 상황에서 우리가 기다리던 소식(분사 등)이 나왔는데 JP모건의 투자의견 하향은 너무 실망스럽다”며 “월가 요구를 경영진이 수용하자, 월가가 이제는 투자자들에게 관망하라는 것과 같다”고 비판했다.

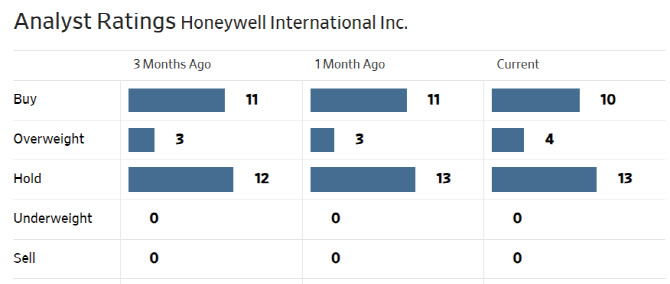

한편 월가에서 허니웰에 대해 투자의견을 제시한 애널리스트는 총 27명으로 이 중 14명(52%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 228.3달러로 이날 종가보다 7% 높다.

|

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

!['120억' 장윤정·도경완의 펜트하우스, 뭐가 다를까?[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020800099t.jpg)