|

이날 UPS 주가는 이 보고서 등 영향으로 전일대비 3.4% 내린 131.33달러에 마감했다. 브랜돈 오글렌스키 분석대로라면 앞으로 9% 더 내려야 적정주가란 얘기다. 오랜기간 우상향 추세를 기록 중이던 UPS 주가는 지난 2022년 이후 하락추세를 이어오고 있다. 지난해 10% 내렸고 올 들어서도 16.5% 하락하고 있다. 이는 업황 부진 탓이다.

|

더 큰 문제는 업황 부진 속에서 경쟁이 심화되고 있다는 점이다. 브랜돈 오글렌스키는 “새로운 노동 계약(임금협상 등)으로 UPS의 상황을 전망하는 게 더 복잡해졌다”며 “노조가 없는 경쟁사 페덱스는 생산성 향상을 위해 US익스프레스와 그라운드 사업부를 통합하는 등 변화를 꾀하고 있지만, UPS는 노조 근무 규칙, 계약 임금, 복리후생 등으로 이러한 변화 및 생산성 향상이 제한적일 수 있다”고 지적했다. 비용 부담은 커지고 있고, 전략 변화 등에 있어서도 자유롭지 못하다는 설명이다.

그는 또 “핵심 고객 중 한 곳인 아마존이 장기적 측면에서 위험 요인이 될 수 있다”며 “아마존의 자체 배송 네트워크 규모가 이미 UPS 수준에 도달한 만큼 잠재적으로 대규모 물량 손실이 발생할 수 있다”고 경고했다.

오는 24일 3분기 실적 발표와 관련해서도 우려를 드러냈다. 그는 “지난달 페덱스는 실망스런 실적을 공개하면서 경쟁심화로 미국내 운송 가격 책정 환경이 어렵다는 점을 시사했다”며 “이를 고려할 때 당초 UPS가 제시한 하반기 실적 가이던스가 공격적인(과도한) 수준일 수 있다”고 판단했다.

앞서 UPS는 지난 7월 2분기 실적 공개 후 주가가 급락한 바 있다. 매출은 8분기 연속 예상치를 밑돌았고, 주당순이익(EPS)도 4년 만에 처음으로 예상치를 밑돌았기 때문이다. 그럼에도 연간 실적 가이던스를 소폭 하향 조정하는 데 그쳤다. 브랜돈 오글렌스키는 이 부분을 지적하고 있는 것이다.

그는 마지막으로 배당성장 잠재력에 대해서도 다소 비관적으로 전망했다. 브랜돈 오글렌스키는 “UPS의 연평균 배당수익률은 약 5% 수준으로 페덱스와 비교해 두 배 가까이 된다”며 “하지만 앞으로 배당 성장 잠재력이 제한적일 것”이라고 평가했다.

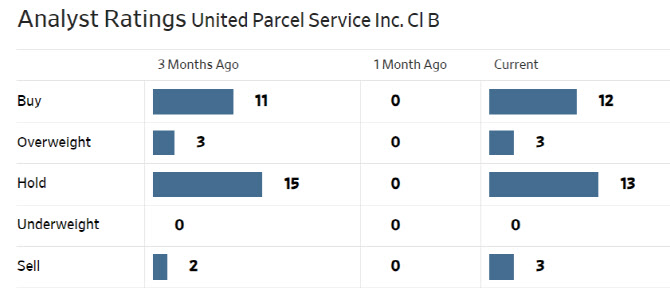

한편 월가에서 UPS에 대해 투자의견을 제시한 애널리스트는 총 31명으로 이 중 15명(48%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 146.12달러로 이날 종가보다 11% 높다.

|

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.