|

이날 캐터필러 주가는 이 보고서 영향 등으로 전일대비 2% 내린 393.95달러에 마감했다. 캐터필러는 미국의 인프라 지출 확대 등 성장모멘텀에 힘입어 지난해 23% 오른 데 이어 올 들어서도 33% 상승세를 이어가고 있다. 하지만 엔젤 카스티요 분석대로라면 이제 곧 상승 랠리가 마무리되면서 16% 조정을 받을 수 있다는 얘기다.

|

캐터필러의 연간 매출성장률은 2021년 22.1%에서 2022년 16.6%, 지난해 12.8%로 둔화했고, 올해는 -2%가 예상되고 있다. 같은 기간 주당순이익(EPS) 성장률은 116.5%, 6.7%, 59.1%, 9.8%(예상치)다.

엔젤 카스티요는 지금이 캐터필러 최고의 상황일 수 있다고 평가했다. 그는 “미국 건설장비 시장에서 채널(딜러) 재고가 급증하고 있다”며 “공급망 정상화 및 경쟁 심화 등으로 적정 재고 수준도 낮아지면서 딜러들이 신규 주문보다는 재고 정리에 들어갈 것”이라고 전망했다. 따라서 캐터필러가 미국의 인프라 지출 혜택을 온전히 누리기 어렵다는 판단이다.

그는 또 “올해 후반부터 건설사업 물량이 감소하고, 내년에는 가격 인하로 이어질 것”이라며 “수익이 정점에 가까워지고 있다”고 강조했다. 올해 캐터필러의 EPS 전망치는 22.1달러로, 이는 역대 최대 규모다. 월가에선 내년에는 22.8달러로 소폭 늘어날 것으로 보고 있다. 하지만 엔젤 카스티요는 내년 EPS 추정치를 20.7달러로 제시했다. 월가 예상보다 10%가량 낮게 보고 있는 것.

엔젤 카스티요는 “캐터필러의 문제(재고 및 마진)는 거대 프로젝트의 추진력과 제조비용 개선만으로 충분히 상쇄하기 어려울 것”이라고 평가했다.

|

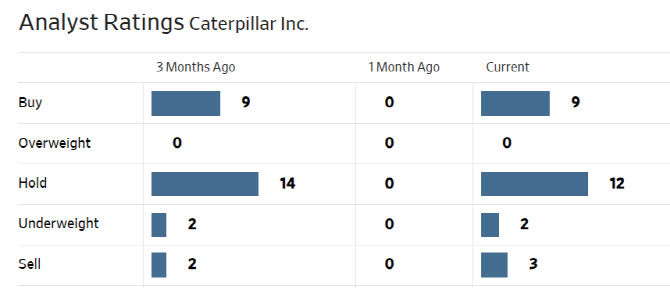

한편 월가에서 캐터필러에 대해 투자의견을 제시한 애널리스트는 총 26명으로 이 중 9명(34.5%)만 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 투자의견 컨세서스는 ‘중립(보유)’이다. 평균 목표주가는 369.8달러로 이날 종가보다 6% 낮다.

|

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.