|

비대면 상품은 아파트 주담대 신규코픽스 6개월 및 신잔액코픽스 6개월 0.3% 포인트, 변동 5년 0.4%포인트, 아파트 갈아타기 5년 변동 0.1%포인트 등 인상안을 내놓았다. 연립·다세대담보대출은 신규코픽스 6개월 및 신잔액코픽스 6개월 0.3%포인트, 5년 변동 0.4%포인트씩 올린다. 전세자금대출 금리(고정금리 2년에 한해·갈아타기 포함)는 주택보증 및 전세금 안심 대출 고정금리 2년 0.2% 포인트, 서울보증 전세대출 고정금리 2년 0.25%포인트씩 인상한다.

우리은행은 이달 2일에도 주담대 금리를 0.15~0.30%포인트씩 올린 바 있다. KB국민은행도 이달 8일부터 ‘KB 주택담보대출(변동 및 혼합)’, ‘KB 일반 부동산담보대출’ 등의 대출 상품 금리를 각 0.3%포인트 상향 조정하기로 했다. 금융당국이 대출 증가 속도를 조절하겠다고 시중은행을 압박함에 따라 앞서 시중은행은 금리를 단계별로 인상해 왔다. 신한은행은 지난달 22일부터 은행채 3년·5년물 기준 금리를 0.05%포인트 올렸다. 해당 대출 상품은 대부분 주택담보대출이다.

인터넷전문은행도 대출금리를 연일 높이고 있다. 케이뱅크는 지난달 31일 아파트담보대출 금리를 상품별로 최대 0.1%포인트 올렸다. 케이뱅크는 앞서 지난달 9일과 23일 주담대 금리를 올린 바 있다. 지난달에만 세 번째 인상이다. 카카오뱅크 역시 지난달 26일 주택담보대출 금리를 0.1%포인트 올렸다.

기준금리 인하에 대한 시장의 기대와 함께 내달 스트레스 DSR(총부채원리금상환비율) 2단계 시행 전 미리 대출을 받아놓자는 차주의 심리 확산, 부동산 경기 회복에 따른 가계대출 증가세가 잡히지 않고 있다. 안정적인 대출관리가 어려워지자 당국은 은행에 대출금리를 인상하도록 옥죄고 있다.

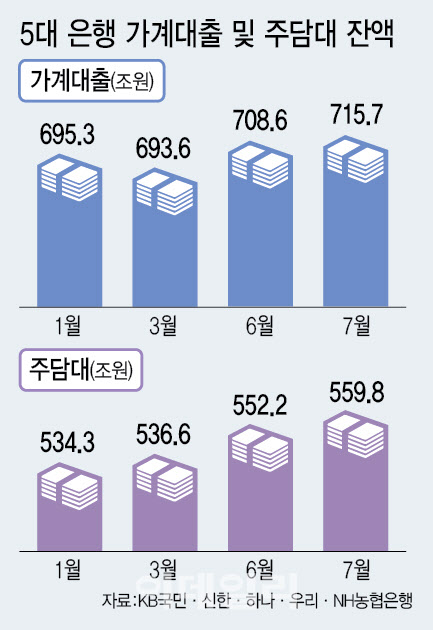

은행이 지속적으로 대출 금리를 높이고 있지만 불붙은 대출 증가세는 쉽게 꺼지지 않고 있다. 5대 은행의 가계대출 잔액은 지난달 말 715조 7383억원으로 한 달 사이 7조 1660억원 늘어 2021년 4월(9조 2266억원) 이후 3년 3개월 만에 가장 큰 월간 증가 폭을 기록했다.

금융권 관계자는 “부동산 거래 회복과 스트레스 DSR 2단계 시행을 앞두고 막차 수요가 작용했다”며 “현재 시행한 가계부채 억제책의 관리 효과를 기대하려면 이달 말에서 다음 달 초는 돼야 할 것이다”고 설명했다.

!['120억' 장윤정·도경완의 펜트하우스, 뭐가 다를까?[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020800099t.jpg)