.png)

|

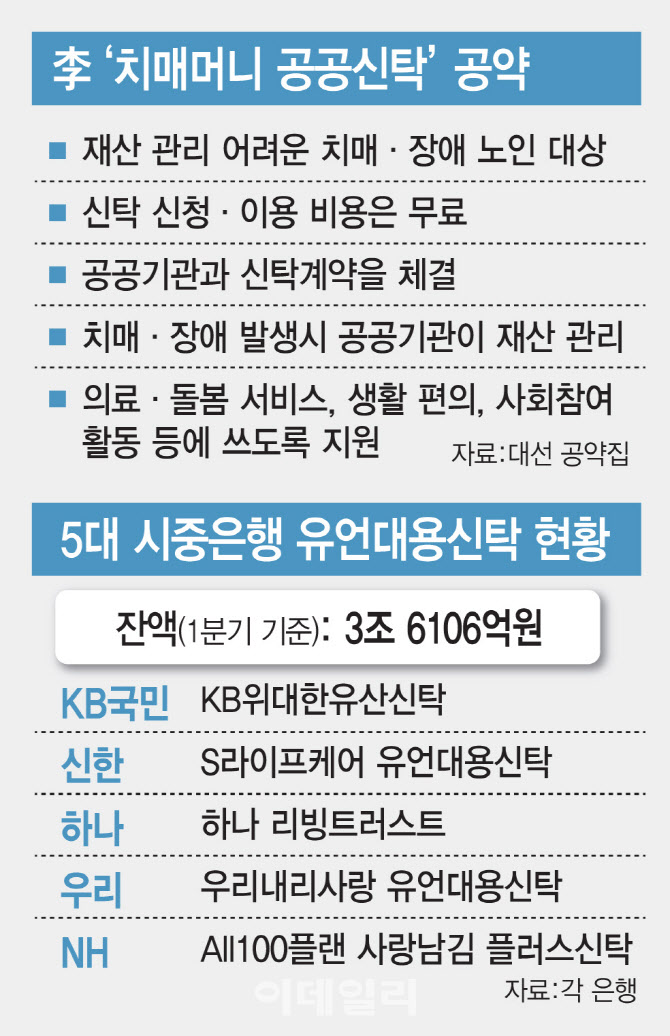

이 대통령이 치매 노인 재산을 공공기관이 맡아 관리하는 공공신탁제도 도입을 공약, 민간 유언대용신탁 시장에 먹구름이 드리우고 있다. 새 정부의 공공신탁제도는 신탁 신청과 이용에 드는 비용이 무료다. 또 신탁재산 관리는 공공기관이 맡도록 하고 있다. 이 정책을 실제로 도입하면 치매머니 대부분이 무료인 공공신탁으로 흡수될 것으로 예상해, 유언대용신탁 가입자는 일부 고소득층에 한정될 수 있다.

금융권 관계자는 “대선 공약대로 무료 공공신탁이 나오면 일부 고소득층을 제외하면 유언대용신탁 이용 수요가 줄 수밖에 없다”며 “신탁 운용과 관련해 직접 공공기관을 설립할지, 은행 등 기존 금융사에 위탁할지가 관건이다”고 말했다.

유언대용신탁은 생전에 가입자가 원하는 방식대로 재산을 관리·운용하고, 사후에는 상속 대상과 재산 지급 대상·시기·방법 등을 자유롭게 설계할 수 있는 상품이다. 최근 65세 이상 치매환자가 보유한 154조원에 이르는 치매머니의 동결 우려가 제기되며 유언대용신탁이 대안으로 부상하고 있다. 치매머니는 2050년 488조원으로 현재보다 3배 이상 증가할 전망이라 시장 확대 가능성도 크다.

올 1분기(3월 말) 기준 5대 시중은행의 유언대용신탁 잔액은 3조 6106억원으로 집계됐다. 이는 은행권 신탁 총 잔액 661조 5632억원(금융투자협회 자료)과 비교해 0.5%에 불과한 수준이다. 은행들은 현재 신탁시장에서 유언대용신탁이 차지하는 비중은 미미하지만 154조원 규모 치매머니 유입 등 시장 성장 가능성을 크게 봐왔다. 이에 5대 시중은행은 △KB국민은행 ‘KB위대한유산신탁’, 신한은행 ‘S라이프케어 유언대용신탁’, 하나은행 ‘하나 리빙트러스트’, 우리은행 ‘우리내리사랑 유언대용신탁’, NH농협은행 ‘NH All100플랜 사랑남김 플러스신탁’ 등을 각각 출시하며 시장 선점에 나서고 있다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)