.png)

|

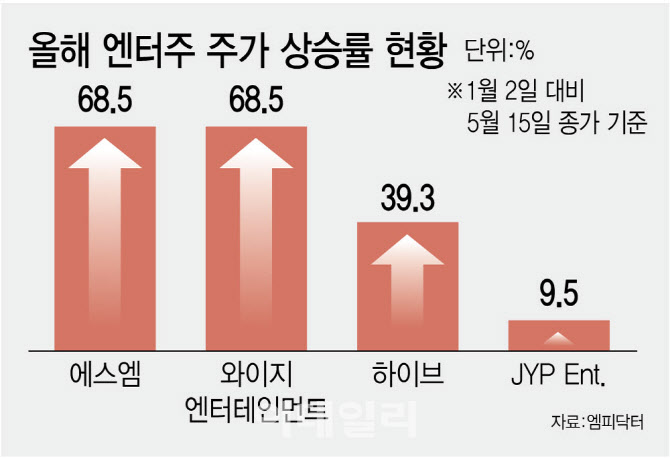

JYP엔터가 올해 들어 한자릿수의 주가 상승세를 보인 반면 다른 엔터사는 두자릿수의 상승세를 기록했다. 에스엠(041510)은 이날 12만500원으로 마감해 연초(7만1500원)보다 68.5% 뛰었다. 같은 기간 와이지엔터테인먼트(122870)도 68.5%, 하이브(352820)는 39.3% 각각 올랐다.

도널드 트럼프 미국 행정부의 관세 영향에 상대적으로 제한적인 데다 한한령 해제 기대감에 엔터주 전반이 강세를 보였음에도 JYP엔터가 가장 약한 주가 흐름을 보인 것은 실적 부진 영향이 컸다. JYP엔터의 연결 기준 올해 1분기 영업이익은 전년 대비 41.6% 감소한 196억원을 기록해 엔터 4사 중 유일하게 감익을 면하지 못했다. 전분기와 비교하면 46.8% 줄었다.

JYP엔터가 올해 1분기 부진한 실적을 기록한 것은 주요 아티스트의 부재 속 비용이 확대된 영향이 크다는 분석이다. 대형 아티스트의 활동 공백으로 이익 성장이 제한적인 상황에서, 신인 아티스트 ‘킥플립’ 데뷔에 따른 프로모션 비용 증가와 오디션 프로그램 ‘더딴따라’ 제작비가 실적 부진을 야기한 것으로 해석된다.

|

김민영 메리츠증권 연구원은 “스트레이키즈의 북남미 및 유럽 투어가 2~3분기 동안 약 130만명 규모로 진행됨에 따라 2분기 가파른 실적 고성장세가 기대된다”며 “스트레이키즈 신규 지역 투어 관련 기획상품(MD) 판매 호조 시 수익 기여도가 높아질 것”이라고 예상했다.

금융정보업체 에프앤가이드에 따르면 JYP엔터의 올해 2분기 영업이익 시장 전망치는 403억원으로 전년 동기(93억원) 대비 333% 증가할 것으로 전망된다.

JYP엔터의 주가가 상대적으로 덜 오른 점을 고려하면 하반기 한한령 해제 공식화와 함께 향후 주가 상승 여력이 두드러질 것이란 분석도 나온다. JYP엔터의 12개월 선행 주가수익비율(PER)은 18.7배로 하이브 38.8배, 와이지엔터테인먼트 24.2배 대비 낮았다.

김유혁 IBK투자증권 연구원은 “JYP엔터의 밸류에이션은 경쟁사 대비 낮은 수준으로 2분기부터 공연 및 MD 중심의 뚜렷한 실적 개선이 확인되며 밸류에이션 매력이 부각할 것”이라고 봤다.

자세한 내용은 이데일리 증권시장부 유튜브 채널 ‘주톡피아’를 시청하면 된다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)