.png)

|

그러면서 “가장 이상적인 시나리오는 삼성전자를 반도체, 파운드리, 컨슈머 3개 부문으로 인적분할하는 것”이라며 “삼성반도체홀딩스를 설립해 파운드리를 제외한 반도체 사업부를 모두 편입시키고, 파운드리홀딩스는 한국과 미국에 동시 상장시키며, 삼성컨슈머홀딩스는 스마트폰(DX) 부문과 하만을 편입시키는 구조”라고 덧붙였다.

인적분할은 기존 주주가 보유 비율 그대로 신설 법인 지분을 배분받는 구조다. 예컨대 삼성전자를 이처럼 디바이스솔루션(DS) 부문과 파운드리, DX 부문으로 나누면, 분할 직후 두 법인의 시총 합계는 원칙적으로 분할 전과 같지만, 실제로는 ‘콩글로머릿 디스카운트(복합기업 할인)’ 해소에 따른 재평가가 가능하리라는 분석이다.

콩글로머릿 디스카운트란 이질적인 사업을 한 회사에 묶어두면 각 사업을 따로 평가했을 때의 합산 가치보다 기업 전체가 낮게 평가받는 현상을 뜻한다.

현재 삼성전자는 메모리·파운드리 등 고위험·고수익 반도체 사업과 스마트폰·가전 등 캐시카우 성격의 소비재 사업이 한 울타리에 묶여 있다. 서로 다른 업황 사이클과 장기 투자에 따른 리스크 및 성과 체계의 재배분이 내부 갈등을 초래하는 구도다. 메모리 초호황으로 이 불균형은 더욱 선명해졌다. 올해 1분기 전사 영업이익 57조6000억원 가운데 메모리 홀로 54조6000억원을 벌어들인 반면, 파운드리 등 비메모리는 1조1000억원 적자를 냈다. 모바일·네트워크, 디스플레이, 가전 등 나머지 사업부를 모두 합쳐도 이익 기여는 미미한 수준이다.

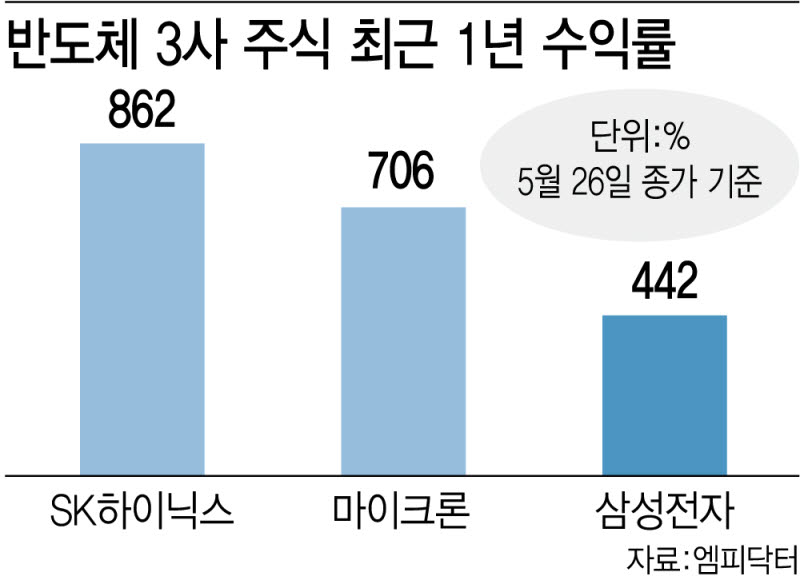

투자자 입장에서도 현재 구조는 매력이 떨어진다. AI 메모리 성장 스토리와 안정적 캐시카우에 기반한 배당투자의 성격이 혼재돼 특정 투자 스타일에 맞는 대상으로 보기 어렵기 때문이다. 실제 최근 1년 시장 수익률은 마이크론 706%, SK하이닉스(000660) 862%에 달한 반면 삼성전자는 442%에 그쳤다. 김록호 하나증권 리서치센터 팀장은 “삼성전자에 메모리 외의 사업부가 포함돼 있고, HBM 경쟁력에 대한 의문이 지난해까지 지속되면서 현저하게 저평가됐기 때문”이라고 진단했다.

단순 산술적으로도 분할 효과는 상당하다. 올해 1분기 기준 전사 영업이익의 95%를 메모리가 책임지는 구조에서, 메모리 법인이 독립 상장될 경우 복합기업 할인이 걷히고 글로벌 순수 메모리 플레이어 수준의 멀티플을 적용받을 수 있다. KB증권 추정 기준 삼성전자의 올해 주가수익비율(PER)은 6.3배로 마이크론(8.8배)을 밑도는 만큼, 단순 산술적으로만 봐도 현 주가 대비 1.4배 수준의 재평가 여지가 있다는 논리다.

메모리 부문과 파운드리가 독립 상장되면 대만 TSMC, 미국 마이크론 등 글로벌 순수 반도체 플레이어와 동일한 기준으로 재평가받을 여지가 생긴다는 게 분할론의 핵심 논거다. 반도체 설비투자·성과보상 등 의사결정을 반도체 이사회 단에서 독립적으로 내릴 수 있다는 점도 성장 프리미엄을 정당화하는 내러티브로 작동할 수 있다.

다만 분할 구도에 따라 기업가치는 달라질 수 있다. 반도체 부문을 떼어 ‘삼성반도체’를 신설하고, 여타 사업부는 ‘삼성전자’로 남겨두는 형태도 유력 시나리오 중 하나로 거론된다. 이 경우에는 신설 DS법인에 TSMC·마이크론 혼합 멀티플을 적용하고, 잔존 삼성전자는 배당·현금흐름 중심의 소비재 기업으로 별도 밸류를 받게된다.