|

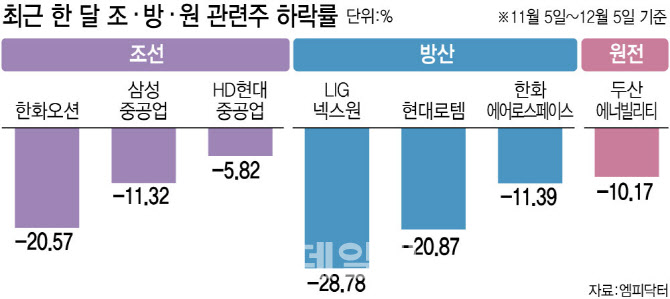

7일 엠피닥터에 따르면 지난 한 달 동안 주요 조선 종목인 한화오션(042660)은 20.57% 하락했다. 삼성중공업(010140)과 HD현대중공업(329180) 역시 각각 11.32%, 5.82% 약세를 나타냈다. 이들 종목은 지난 3분기 동안 평균 29.93% 급등하면서 증시 주도 종목으로 부각된 바 있다. 지난 한 달 코스피가 0.53% 하락한 점을 고려해도 조선 업종의 조정 폭은 상대적으로 컸다.

방산과 원전 업종 역시 예외는 아니었다. 최근 한 달 동안 LIG넥스원(079550)(-28.78%), 현대로템(064350)(-20.87%), 한화에어로스페이스(012450)(-11.39%), 한국항공우주(047810)산업(-1.76%) 등 주요 방산 종목들이 일제히 약세를 나타냈고, 원전 대장주로 꼽히는 두산에너빌리티(034020) 역시 10.17% 하락했다.

그동안 대형 수주와 실적 개선 기대, 지정학적 리스크 프리미엄이 한꺼번에 반영되며 주가가 가파르게 올랐던 만큼 차익 실현 매물이 집중된 영향으로 풀이된다. 특히 방산 업종은 러시아·우크라이나 전쟁을 둘러싼 종전 논의가 본격화되며 투자 심리가 위축된 모습이다. 4분기 들어 반도체·바이오 업종으로 수급이 이동한 점도 주가 부담 요인으로 작용했다는 평가다.

다만 증권가는 이번 조정을 ‘추세적인 하락’이 아닌 ‘숨 고르기’로 해석하며 중장기적으로는 여전히 긍정적인 시각을 유지하고 있다. 수주 잔고와 실적 가시성엔 변함이 없는 데다 주가 하락으로 밸류에이션 매력이 오히려 높아졌다는 이유에서다. 누적된 수주 물량이 내년부터 본격적으로 실적에 반영되며 다시 성장 국면에 진입할 가능성이 크다는 분석도 나온다.

조선 업종은 미국 액화천연가스(LNG) 수출 프로젝트 확대에 따라 내년 LNG선 발주 재개 기대가 크다. 국내 조선사들의 건조 능력과 수주 잔고를 고려하면 고부가 선종 중심의 선가 방어력도 탄탄하다는 평가다. 여기에 마스가(MASGA) 프로젝트 구체화 과정에서 미국과 조선업 협력 강화, 미 군함 유지·보수·정비(MRO) 사업 기회 확대 역시 중장기 성장 동력으로 꼽힌다.

방산 업종은 미국의 전력 공백 속에 유럽과 중동 지역의 방위력 보강 수요가 빠르게 확대되고 있다는 점에서 주목된다. 내년 이후에도 유럽·중동 지역을 중심으로 수주 기회가 늘어날 것으로 기대되는 상황에 아시아·태평양과 중남미 지역 역시 군 현대화 및 노후 무기 교체 수요가 이어지며 장기적인 수주 파이프라인 확대가 가능하다는 전망이다.

이한결 키움증권 연구원은 “조선 종목은 미국 군함 사업을 제외하더라도 북미, 중남미, 아태, 유럽, 중동 등 다양한 지역에서 군함 건조 수요가 확대되며 특수선 성장이 본격화될 것”이라며 “방산 종목은 3분기 실적 발표 이후 일시적인 신규 수주 모멘텀 부재로 조정을 받았지만, 그만큼 밸류에이션 매력은 오히려 높아졌다”고 말했다.

아울러 원전 업종 역시 내년 이후 실적 개선 기대가 크다. 장문준 KB증권 연구원은 “2025년이 기대감이 주가를 끌어올린 해였다면, 2026년은 수주·착공이 현실로 확인되는 ‘실적 현실화의 원년’이 될 것”이라며 “발주 속도와 규모가 기존 시장 예상치를 웃돌 가능성도 염두에 둘 필요가 있다”고 분석했다.

|

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)