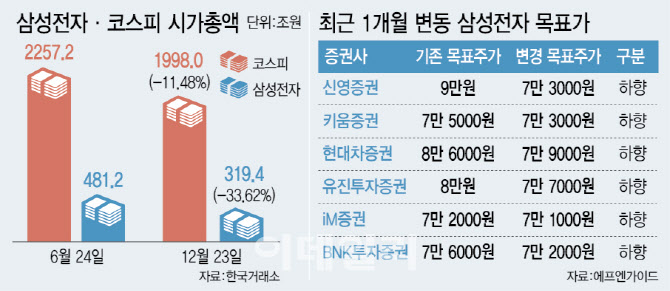

25일 한국거래소에 따르면 글로벌 금융위기 이후 6개월 연속 코스피 지수 하락세를 이끈 주요 요인인 삼성전자(보통주)의 시가총액이 6개월간(6월24일~12월23일) 33.62% 감소했다. 이 기간 코스피 지수 수익률도 -11.48%를 기록했는데, 삼성전자를 제외하면 코스피 시가총액 하락률은 이보다 6%포인트 높은 -5.48%에 그친다. 국내 주식시장 하락의 주요 요인으로 삼성전자가 거론되는 이유다.

|

거래주체별로 보면 외국인들의 삼성전자 매도세가 주효했다. 외국인들은 유가증권시장에서 개인과 기관의 동반 매수에도 이 기간 나홀로 19조9432억원을 순매도했는데, 삼성전자 한 종목에서만 17조8548억원(90.12%)을 팔아치웠다. 결과적으로 삼성전자에 대한 외국인들의 매도세가 지수 하락의 주요 요인으로 지목되는 셈이다.

‘10만 전자’를 외쳤던 증권가도 뒤늦게 목표주가를 조정하고 있다. 지난 8월까지 분석 보고서를 냈던 증권사들의 목표주가는 10만원을 넘었다. 하지만 3분기 실적 발표를 앞두고 9월부터 한 차례 목표가 하향이 이어졌고, 4분기 실적 발표를 앞둔 최근 1개월 사이 또 한 번의 목표가 줄하향이 이어지고 있다.

최근 1개월간 보고서를 낸 12개 증권사 가운데 미래에셋 1곳을 제외하고 모두 목표가를 ‘하향’ 조정하면서 삼성전자의 평균 목표가는 8만5000원에서 7만6750원으로 10%가량 하향 조정됐다.

삼성전자의 주가순자산비율(PBR)이 역사적 저점에 근접해 저평가 구간에 진입했음에도 불구하고, 증권가들이 목표가를 낮추는 주요 이유는 이익 전망치가 낮아지고 있는 것이 주된 이유로 꼽힌다.

반도체 가격 회복 지연과 AI 시장 진입이 가시화되지 않으면서 실적 전망치를 줄줄이 내리고 있다. 에프엔가이드에 따르면 올 4분기 삼성전자의 실적컨센서스는 매출액 78조550억원, 영업이익 9조2808억원이다. 그러나 증권가의 영업익 전망치 조정이 이어지면서 이보다 낮아질 가능성이 높아 보인다.

송명섭 iM투자증권 연구원은 최근 “4분기 영업이익 전망치를 기존 9조9000억원에서 8조3000억원으로 하향한다”며 “PC와 모바일 과잉재고가 내년말까지 지속될 가능성이 높고, 레거시 메모리 반도체 제고 역시 높아 반도체 가격 하락이 좀 더 이어질 것”이라며 이같이 조정했다.

김광진 한화투자증권 연구원 역시 내년 실적 추정치를 하향하면서 목표주가를 7만3000원으로 하향했다. 4분기 예상 영업이익을 기존 10조6000억원에서 8조4000억원으로, 내년 예상 영업이익은 46조원에서 35조1000억원으로 낮췄다. 김 연구원은 “모바일, PC 등 전통 수요처 수요 부진이 기존 예상 대비 심화됐다”며 “AI 시장에서의 경쟁력이 새롭게 확인되는 부분도 없는 만큼 본격적인 주가 반등까지는 다소 시간이 필요할 것”이라고 내다봤다.

|

!['저속노화' 정희원과 맞고소전 여성…스토킹 등 혐의 檢송치[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021901212t.jpg)