|

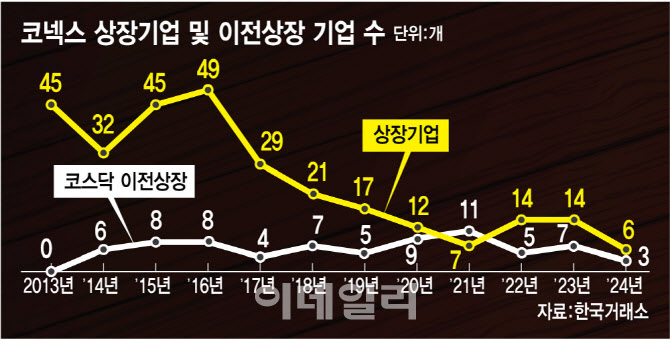

코넥스 상장 기업은 시장이 개설된 2013년 45개에 달했고, 2016년에는 49개에 달했지만 2017~2018년에는 20개대, 2019~2020년에는 10개대로 줄었다. 이후 2021년 7개로 급감한 코넥스 상장기업은 2022년과 2023년에는 각각 14개를 기록하며 회복세를 보이는 듯 했으나 올해 역대 최저 수준으로 내려앉은 것이다.

올해 코스닥 이전 기업은 3개로 역시 역대 최저 기록이다. 2013년부터 올해까지 코넥스에서 코스닥으로 이전상장한 기업은 총 73개로, 전체 코넥스 상장 기업 291개의 25.1%에 해당한다. 코스닥 이전상장에 성공한 기업이 4개 중 1개 꼴인 셈이다.

반면 2013년 1조 3100억원 규모였던 IPO 시장 규모는 올해 4조 2500억원(23일 기준) 규모로 225%가량 성장했다. 이른바 ‘IPO 붐’이 불었던 2021년에는 연간 공모금액이 20조원을 돌파하기도 했다.

최종경 흥국증권 연구원은 “코넥스 상장 기업이 줄어드니 이전 상장 기업 개수도 줄어들고 이전 상장이 활발하지 않으니 코넥스 신규 상장 기업이 줄어드는 악순환에 들어간 것”이라며 “기업 입장에서는 IPO로 코스닥에 바로 진입하거나 이외에도 스팩합병이라는 다른 대안이 있기 때문에 코넥스 상장의 메리트가 딱히 부각되지 않는 것으로 해석할 수 있다”고 설명했다.

전문가들은 코넥스 시장의 활성화가 둔화된 이유로 신규 자금 유입이 없는 코넥스 상장 구조 등을 지적한다. 당초 코넥스는 코스닥 이전을 위한 ‘인큐베이터’ 역할을 담당한다는 취지로 도입됐으나 기업들은 코넥스에서의 이전상장보다는 상장 절차가 더 복잡하고 시간이 걸리더라도 자금을 모을 수 있는 IPO를 선호한다는 것이다.

황세운 자본시장연구원 연구위원은 “코넥스 시장의 가장 큰 문제점은 상장 방식이 신규 자금 조달 방식이 아니라는 점”이라고 짚었다. 상장하면서 대주주 지분을 외부에 매각하는 방식이 아니라 기존에 가지고 있던 지분을 ‘등록’하는 개념이라 신규 자금 유입 효과가 사실상 없기 때문에 기업이 굳이 코넥스 시장에 상장할 명분이 부족하다는 설명이다.

황 연구위원은 “코넥스 상장 기업 개수도 절대적으로 부족하고 코스닥시장으로의 이전 상장도 활발하지 않아 사실상 시장으로써의 역할이 기대에 비해 많이 미흡한 것이 사실”이라며 “코넥스 시장을 유지할 것인지에 대한 근본적인 고민이 필요하다”고 지적했다.