.png)

.png)

|

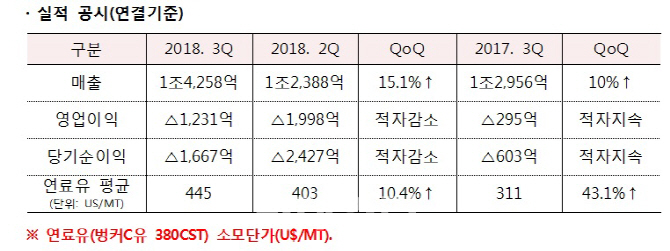

현대상선(011200)은 연결기준 올해 3분기 매출액 1조4258억원, 영업손실 1231억원을 기록했다고 14일 공시했다. 전년 동기 대비 매출액은 10% 증가했으나, 영업이익은 적자행진을 이은 부진한 성적이다. 같은 기간 당기순손실 역시 적자를 지속한 1667억원으로 집계됐다.

회사 관계자는 “물동량 증가 및 비용절감 노력에도 불구하고 유가상승과 지역별 운임회복 지연 등 영향으로 영업손실이 지속됐다”고 설명했다.

실제로 3분기 현대상선의 처리 물동량은 118만1981TEU로 전분기 대비 2.3%, 전년 동기 대비 12.8% 각각 증가했다. 특히 미주노선의 경우 미국과 중국 간 무역분쟁 우려에 따라 물동량이 증가해 전체 적취율은 80% 수준을 기록했다.

다만 국제유가가 3분기 고공행진을 이은 악영향이 컸다. 연료유 단가는 전분기 대비 10.4%, 전년 동기 대비 무려 43.1% 상승한 것으로 파악되며 원가 부담에 지속적인 악영향을 미쳤다. 특히 컨테이너 부문 유류비 부담은 전년 동기 대비 약 731억원 증가한 것으로 파악됐다.

4분기 역시 불확실성이 높은만큼 중장기적인 대응 노력을 펼친다는 계획이다. 현재 미주노선은 상승세가 유지되고 있지만 유럽노선은 약세를 보이고 있는 상황이다. 향후 미·중 무역분쟁에 따른 물동량 감소 요인도 상존한다.

일단 현대상선은 지난달 25일 영구채 1조원(CB 4000억원, BW 6000억원) 발행이 4분기 반영되면서 유동성 적기 확보 및 부채비율 감소 등 재무제표가 개선될 전망이다. 이같은 유동성 확보는 중장기적으로 친환경 메가 컨테이너선((2만3000TEU 12척, 1만5000TEU 8척 등 총 20척) 및 터미널 등 확보에 활용된다.

회사 관계자는 “2020년 IMO 환경규제 대비, 선사 별로 유가할증료 신규 도입이 전망되며, 당사도 유가할증료 적용을 추진하고 있다”며 “또 친환경 메가 컨테이너선 20척 인도 시까지 안정적인 추가 화물확보 노력을 이을 것”이라고 설명했다. 이어 “향후 운영선대 확대 및 터미널 등 우량자산 확보를 통한 비용구조 개선과 물류비용 절감 등을 통해 글로벌 선사 수준의 경쟁력 확보에 주력 할 것”이라고 강조했다.