|

이에 한때 투자자들에게 ‘영원한 비트코인 강세장에 대한 레버리지 투자 수단’을 약속했던 기업들은 이제 회사를 생존하는데 집중하고 있다. 역주식분할(reverse stock split), 우선주 발행, 자금조달 구조 재편, 심지어는 영구 보유를 약속했던 가상자산 일부 매각까지 온갖 수단이 총동원되고 있다.

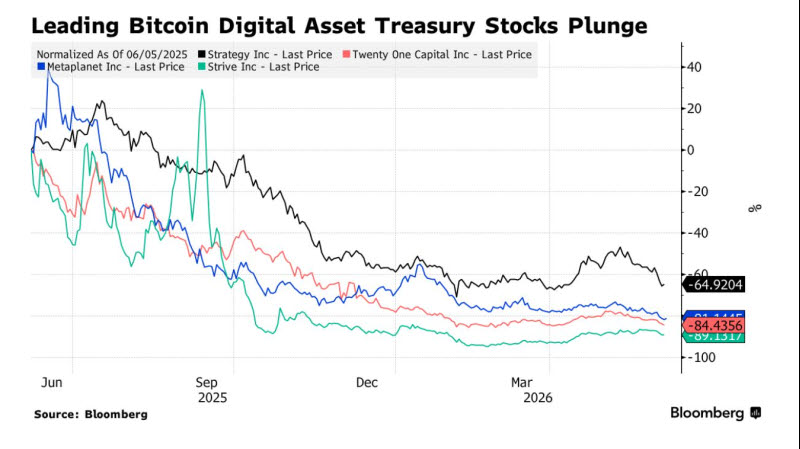

실제 데이비드 베일리가 이끄는 비트코인 재무전략 기업 나카모토(Nakamoto)는 주가가 지난 1년간 거의 100% 가까이 폭락하자 40대 1 역주식분할을 발표했다. 세계 3위 비트코인 보유 기업인 일본 메타플래닛(Metaplanet)도 기대를 모았던 우선주 발행이 진전을 보이지 못하면서 일부 투자자들을 실망시키고 있다. 주가는 1년 전보다 80% 이상 하락했다.

트웬티원 캐피털(Twenty One Capital)도 지분 구조 변화가 있었다. 소프트뱅크(SoftBank Group)는 보유 중이던 26% 지분 전량을 테더에 매각했다. 회사 주가는 1년 동안 84% 하락했다. 프로캡 파이낸셜(ProCap Financial)은 이번 주 자사주 매입 자금을 마련하기 위해 비트코인 52개를 매도했다.

2년 전 스트래티지를 포트폴리오에 편입했던 FXHB자산운용은 상승장 동안 보유하던 스트래티지 주식 대부분을 매도해 차익을 실현했다. 다만 일부 잔여 물량은 현재 손실 상태이며, 향후 더 높은 확신을 가진 투자 아이디어로 자금을 이동시키기 위해 적절한 시점에 매도할 계획이라고 밝혔다.

|

토크나이즈 캐피털(Tokenize Capital)의 헤이든 휴즈 대표는 “가상자산 가격이 하락하면서 디지털자산 재무전략 기업들은 냉혹한 선택에 직면했다”며 “부채를 상환하지 못해 디폴트에 빠질 것인지, 아니면 자산을 팔 것인지 선택에 기로에 놓였는데, 강제 매도는 이들이 영원히 ‘매수 후 보유’ 투자자일 것이라는 인식을 무너뜨렸다”고 지적했다.

사실 디지털자산 재무전략은 단순한 논리에 기반해 만들어졌다. 공개시장이 가상자산을 대규모로 축적하는 기업에 프리미엄을 부여할 것이고, 기업들은 그 프리미엄을 활용해 주식을 발행하고 더 많은 토큰을 매입한 뒤 같은 과정을 반복할 수 있다는 것이었다.

물론 가상자산 가격이 상승할 때는 이 모델이 놀라울 정도로 잘 작동했다. 그러나 가상자산 가격이 하락하고 투자자들이 더 선별적으로 움직이기 시작하면서 지속 가능성이 크게 떨어졌다. 결과적으로 이는 디지털자산 재무전략 붐이 정점에 있었을 때 초기 투자자와 후원자들에게는 큰 이익을 안겨줬지만, 밸류에이션이 무너지기 시작한 이후의 손실은 상당 부분 개인투자자들이 떠안게 됐다.

아서 헤이즈 패밀리오피스인 매일스트롬(Maelstrom)의 공동창업자이자 운용책임자인 악샤트 바이디야는 “디지털자산 재무전략 기업들과 기업들의 비트코인 보유량은 전체 공급량의 5%를 넘어섰다”며 “이는 월가의 채택을 가속화하는 데는 기여했지만, ‘손쉬운 투자 수단’을 좇는 개인투자자들의 변동성 위험도 키웠다”고 말했다.

최근 가상자산 가격 하락은 이러한 압박을 더욱 심화시키고 있다. 투자자들은 비트코인 현물 ETF에서 수십억달러를 빼내고 있으며, 지정학적 긴장은 자금을 전통적인 안전자산으로 이동시키고 있다. 디지털자산 재무전략 붐 속에서 등장한 많은 기업들은 비트코인보다 훨씬 더 큰 폭으로 하락했다.

FXHB자산운용의 파트너 카니 막은의 파트너 카니 막은 “당시 비트코인 전망에 대한 레버리지 투자 수단으로 스트래티지를 매수했다”고 설명하면서 “돌이켜보면 더 흥미로운 교훈은 비트코인이 올바른 투자였는지가 아니라, 비트코인 재무전략 거래 자체가 지나치게 과밀해졌는지 여부”라고 돌아봤다. 그러면서 “점점 더 많은 기업들이 스트래티지 모델을 복제하려고 나섰을 때는 이미 희소성 프리미엄의 상당 부분이 사라진 뒤였을 가능성이 높다”고 지적했다.

이런 압박은 특히 스트래티지의 규모, 유동성, 자본조달 능력을 갖추지 못한 소형 기업들에서 더 뚜렷하게 나타나고 있다.이들은 모델을 유지하기 위해 다양한 실험을 하고 있다. 한때 단순한 ‘비트코인 축적 전략’으로 포장됐던 사업 모델은 이제 주가 프리미엄이 사라지면서 자본 확보 경쟁으로 변질되고 있다.

토크나이즈 캐피털의 휴즈 대표는 “시장은 결코 괜찮지 않았다”며 “바닷물이 빠져나가야 누가 벌거벗고 수영하고 있었는지 알 수 있는데, 이 시장에서 알고 보니 그들은 디지털자산 재무전략 기업들과 그 주주들이었다”고 꼬집었다.

![국세청이 털고 쑥대밭 된 체납자 집, 수리비 누구 주머니서?[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072600235t.jpg)