.png)

이 기사는 2026년06월05일 16시40분에 마켓인 프리미엄 콘텐츠로 선공개 되었습니다.

[이데일리 마켓in 김연지 기자] 글로벌 사모펀드(PEF) 운용사 칼라일이 독일 산업재 기업 '플렌더'를 유럽계 사모펀드운용사 트리톤파트너스에 넘기기로 했다. 그간 유럽 바이아웃 시장에서는 인수금융 부담과 가격 눈높이 차이로 회수 거래가 주춤했지만, 시장 지위가 뚜렷한 산업재 자산에는 투자 수요가 거세다는 평가가 나온다.

|

5일 글로벌 투자은행(IB) 업계에 따르면 칼라일그룹은 최근 독일 산업재 업체 플렌더를 트리톤파트너스에 매각하는 계약을 체결했다. 거래 규모는 공개되지 않았으나 시장에서는 그 규모가 약 30억유로(약 5조3781억원) 안팎에서 형성됐을 것으로 보고 있다.

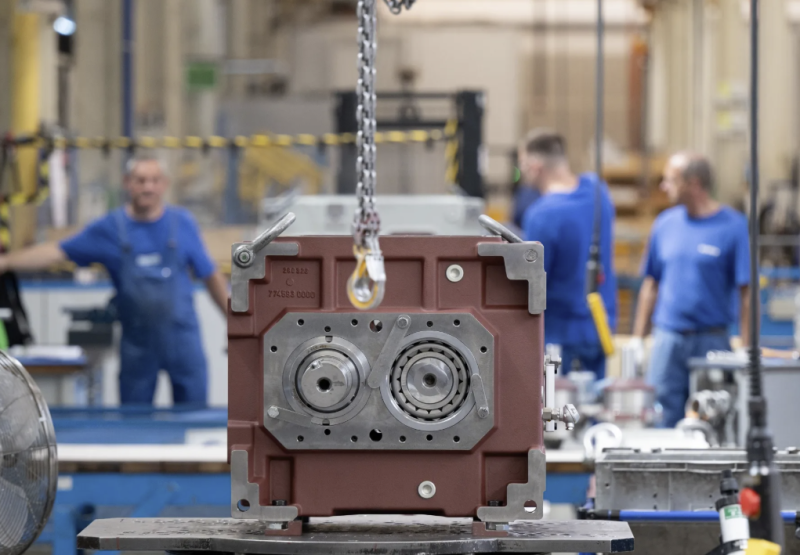

플렌더는 산업용 기어박스와 발전기 등을 제조하는 독일 산업재 업체다. 공장 설비부터 풍력발전기, 에너지 설비, 해양플랜트까지 다양한 산업 현장에 쓰이는 부품을 관련 회사에 공급한다. 칼라일은 지난 2020년 지멘스로부터 플렌더를 약 20억유로(약 3조5854억원)에 인수했고, 이후 지멘스 사업부였던 플렌더를 별도 회사로 떼어내 운영하며 기업가치를 높여왔다.

이번 딜은 칼라일이 플렌더를 일반 기업이 아니라 사모펀드 운용사인 트리톤에 매각했다는 점에서 눈길을 끈다. 그간 유럽 PEF 시장에서는 고금리 국면이 길어지면서 인수금융 부담이 커지고 매수자와 매도자 간 가격 눈높이도 크게 벌어졌다. 여기에 기업공개(IPO) 시장도 더디게 회복되면서 전략적 인수를 진행하는 대기업 뿐 아니라 포트폴리오 기업을 팔아 투자금을 회수해야 하는 사모펀드운용사들도 투자에 부담을 느꼈다.

이런 상황에서 플렌더 매각은 유럽 바이아웃 회수 시장의 분위기 변화를 보여주는 사례라는 것이 업계 전언이다. 유럽 제조업 전반이 본격적 회복세에 들어섰다고 보기는 어렵지만 플렌더처럼 에너지전환과 전력 인프라, 산업 자동화 등 구조적 수요와 맞닿은 기업은 다른 사모펀드도 다시 사들일 만큼 투자 매력이 남아 있다는 것이다.

특히 플렌더가 풍력발전 등 에너지전환 밸류체인과 연결돼 있다는 점은 큰 투자 매력으로 꼽힌다. 유럽에서는 재생에너지 확대와 전력 인프라 투자, 산업설비 현대화가 중장기 과제로 떠오르고 있다. 단순 경기순환형 제조업체보다는 전력·에너지·산업 인프라와 맞물린 기업에 대한 투자자 선호가 높아지는 배경이다.

독일 및 북유럽 지역의 산업재와 비즈니스서비스, 헬스케어 분야에 중점적으로 투자해온 트리톤 입장에서도 플렌더는 기존 투자 전략과 맞아떨어지는 자산이다. 플렌더가 보유한 산업용 구동장치 기술과 고객 기반을 바탕으로 풍력·에너지전환 수요 확대, 추가 인수합병(M&A), 운영 개선 등을 통해 기업가치를 한층 더 끌어올릴 수 있다고 본 것으로 풀이된다.

자본시장에서는 유럽 PE 회수 시장이 완전히 살아나지는 않았으나, 플렌더처럼 고객 기반이 탄탄하고 에너지전환 등 중장기 수요를 기대할 수 있는 자산은 여전히 거래가 가능하다고 보고 있다. 특히 이번 딜은 '좋은 자산은 여전히 팔린다'는 신호로 해석된다.

업계 한 관계자는 "독일 제조업은 에너지 비용 부담과 중국 수요 둔화, 수출 부진으로 침체 우려가 이어지고 있지만 플렌더처럼 시장 지위가 뚜렷하고 현금흐름이 안정적인 산업재 기업에는 여전히 투자 수요가 있다"며 "고금리 이후 얼어붙었던 유럽 PE 회수 시장이 우량 산업재 자산을 중심으로 조금씩 풀릴 수 있다는 기대도 나온다"고 말했다.

![나스닥 4.2% 폭락, 금리인상 공포 덮친 월가 [월스트리트in]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26060600057t.jpg)

!['251조 자산가' 젠슨황이 선택한 의전 차량은? [젠슨황 2차 깐부회동]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26060501152t.jpg)

![[그해 오늘] "여행 가자더니" 바다로 돌진한 아버지…마지막이 된 '가족 여행'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26060600008t.jpg)