|

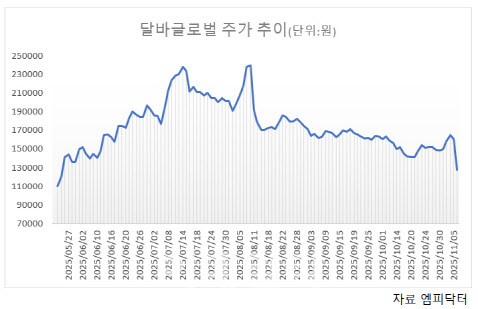

전날 장 마감 후 발표한 3분기 실적이 기대치를 밑돌았고, 애프터마켓에서 집중됐던 차익 실현 매물이 이날까지 이어졌다. 특히 지속해서 낮아졌던 실적 기대치마저도 하회하면서 투자심리가 급격히 위축됐다.

지난달까지만 해도 달바글로벌의 3분기 영업이익 시장 기대치는 300억원 수준이었으나, 증권사들은 이를 230억~240억원 수준으로 하향 조정했다.

하지만 전날 발표한 달바글로벌 3분기 연결 영업이익은 166억 5200만원으로 컨센서스(240억원)를 30% 넘게 밑돌았다. 또 전년 동기 대비 18.6% 늘었으나 전 분기와 비교하면 43%나 줄어든 수치다. 영업이익률(OPM)은 14.2%로 전년 동기보다 4.9%포인트 하락했다.

달바글로벌 연결 매출액도 1173억 4000만원으로 전년 동기 대비 59.3% 증가했지만 전 분기 대비 8.6% 감소했다. 순이익도 140억원으로 시장 기대치(200억원)에 미달했다. 계절적 비수기 영향과 일본·러시아 매출 부진, 마케팅비 증가가 원인으로 꼽힌다.

이가영 삼성증권 연구원은 “고수익 채널인 러시아 온라인 플랫폼 골드애플 매출이 28% 감소하며 채널 수익성이 크게 악화됐다”며 “북미와 동남아를 제외한 대부분 지역에서 수익성 감소가 나타났다”고 분석했다.

러시아는 온라인 채널을 집중적으로 육성하기 위해 기존 인력을 재배치하고 신제품 입점 시기를 협의하는 과정에서 발주가 지연되기도 했다. 또 디바이스, 비타토닝 7종 등 4개 신규 카테고리 런칭 마케팅에만 50억원가량이 투입됐다.

|

이 같은 실적 피로감 속에 증권사들도 잇따라 목표가를 내리고 있다. 이날 키움증권은 25만원에서 21만원으로, NH투자증권은 24만원에서 20만원으로 내려잡았다. DB증권의 경우 20만원에서 18만원으로 하향 조정했다.

허제나 DB증권 연구원은 “현재 달바글로벌 주가는 2026년 순이익 기준 주가수익비율(PER) 17배 수준으로 밸류에이션 부담이 남아 있다”며 “4분기 실적 회복 추세가 확인된 이후 매수 접근이 바람직하다”고 조언했다.

다만 증권가 전반의 중장기 시각은 여전히 긍정적이다. 달바글로벌은 4분기 가이던스로 매출액 1400억원, OPM 17%를 제시했으며, 2026년 가이던스로 매출액 6500억~7000억원, OPM 20% 이상을 제시했다.

권우정 교보증권 연구원은 “현재 컨센서스 대비 다소 보수적인 수준”이라며 “4분기도 성수기 시즌 감안시 마케팅비 투자 확대 기조는 이어나갈 것으로 전망된다. 이익률 가이던스가 아쉽지만, 현재 성장을 위한 투자 구간”이라고 판단했다.

허 연구원은 “4분기에는 일본 오프라인 매장이 3400개에서 4000개로 확대되고, 미국 코스트코와 얼타 매출 개시로 매출 회복이 예상된다”며 “글로벌 채널 확대에 따른 지역 다변화는 긍정적이다”고 진단했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)