|

이 같은 급등세는 여러 호재가 맞물린 결과로 풀이된다. 출발점은 지난 2월 대규모 손실을 선반영한 ‘빅배스(Big Bath)’였다. 당시 대우건설은 싱가포르 도시철도 공사비 증가분과 국내 주택 미분양 비용 등을 재무제표에 한꺼번에 반영하며 1조1055억원 규모의 영업손실을 공시했다. 다만 잠재 리스크를 털어냈다는 평가가 부각되면서 주가는 오히려 급등했다.

이후 미국·이란 갈등으로 촉발된 중동 리스크가 상승 모멘텀을 키웠다. 중동 지역 재건 수요 기대와 함께 원자력·에너지 인프라 투자 확대 가능성이 부각되며 건설주 전반으로 매수세가 확산됐다. 현대건설(000720), 삼성E&A(028050), DL이앤씨(375500) 등 해외 공사 수행 역량을 갖춘 업체들도 동반 강세를 나타냈다.

이에 ‘팀코리아’를 중심으로 한 해외 원전 수주 기대가 더해지며 상승 흐름이 이어졌다. 체코에 이어 베트남 등에서 추가 수주 가능성이 거론되면서 정책·외교 이벤트와 맞물린 기대감이 주가에 반영됐다는 분석이다.

실적 역시 주가 상승을 뒷받침했다. 대우건설은 1분기 연결 기준 매출 1조9514억원, 영업이익 2556억원을 기록했다. 영업이익은 전년 동기 대비 68.9% 증가하며 시장 기대치를 크게 웃돌았다. 실적 발표 이후 주가가 급등하는 등 투자심리가 한층 강화됐다.

다만 이처럼 단기간 급등이 이어지면서 증권가의 시각은 엇갈리고 있다. 신한투자증권과 미래에셋증권은 1분기 실적 발표 이후인 지난 28일, 29일 대우건설 투자의견을 나란히 ‘중립’으로 하향 조정했다. 추가 수주 기대는 유효하지만 관련 기대가 이미 주가에 상당 부분 반영됐다는 판단에서다.

김선미 신한투자증권 연구원은 “글로벌 에너지 플랜트 시장 재편에 따른 수주 확대 기대는 유효하지만 특정 업체에 수혜가 집중될 가능성은 제한적”이라며 “현 시점에서는 잠시 쉬어갈 필요가 있다”고 밝혔다.

밸류에이션 부담도 커진 상황이다. 김기룡 미래에셋증권 연구원은 “현재 주가는 2007년 중동 사이클 상단을 웃도는 수준”이라며 “올해 기준 주가순자산비율(PBR)도 약 4배에 근접해 기대감이 상당 부분 반영된 상태”라고 분석했다.

다만 반면 긍정적인 시각도 여전히 존재한다. 일부 증권사는 원전 수주 모멘텀을 반영해 목표주가를 상향 조정하며 ‘매수’ 의견을 유지하고 있다.

김승준 하나증권 연구원은 “올 2분기 체코 원전 수주 계약이 가시화될 가능성이 있는 가운데, 향후 베트남·미국 등에서 추가 수주도 기대된다”며 “모건스탠리캐피털인터내셔널(MSCI) 한국지수 편입 가능성 등을 감안할 때 밸류에이션 프리미엄이 정당화될 수 있다”고 분석했다.

김세련 LS증권 연구원도 “주가가 단순 멀티플로 설명 가능한 수준을 넘어선 것은 사실이지만, 향후 수주 성과를 점진적으로 확인하면서 변동성은 완화될 것”이라며 “중장기 성장성을 반영할 필요가 있다”고 평가했다.

업종 전반도 유사한 흐름이다. 원전 수출 기대·중동 재건·대미 투자 확대 등 복수의 성장 모멘텀이 겹치며 주요 건설주 주가가 빠르게 상승했지만, 실제 수주 성과가 확인되기 이전에 기대감이 선반영된 측면이 크다는 지적이다.

이에 따라 단기적으로는 주가와 실적 간 괴리 확대에 따른 숨 고르기 장세가 이어질 가능성이 제기된다. 최근 주가 급등에 따른 차익실현 매물 출회 가능성도 부담 요인으로 꼽힌다.

다만 중장기 성장성에 대한 시각은 여전히 긍정적이다. 원전 중심의 해외 수주 확대와 함께 건설·연료·운영을 아우르는 패키지 수출 모델이 본격화될 경우 업종 경쟁력이 한층 강화될 것이라는 기대가 유지되고 있다.

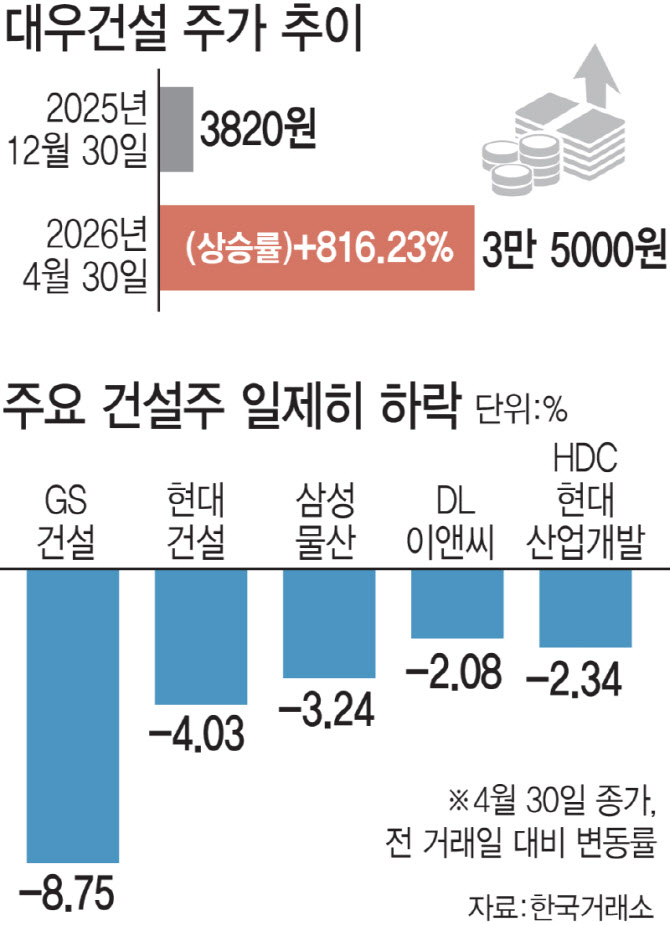

한편 이날 유가증권시장에서 주요 건설주는 일제히 약세를 보였다. 현대건설(000720)은 4.03% 하락했고, DL이앤씨(375500)(-2.08%), 삼성물산(028260)(-3.24%), GS건설(006360)(-8.75%), IPARK현대산업개발(294870)(-2.34%)도 동반 하락 마감했다.

![손흥민·이강인으로 졌다고?…한국 탈락에 日냉정한 평가 [일본 엿보기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063000540t.jpg)