|

시장에서는 승강제의 핵심이 ‘분류’가 아니라 ‘자금 유입 효과’라는 진단이 나온다. 셀렉트 세그먼트에 편입되더라도 실질적인 수급 개선과 밸류에이션 재평가 효과가 없다면 코스닥에 남을 유인이 크지 않기 때문이다. 코스피 이전상장의 대안이 되려면 별도 지수와 ETF 등 투자 수요를 끌어낼 장치가 필요하다는 설명이다.

증권가에서는 셀렉트 세그먼트가 기존 코스닥150과 차별화된 투자상품으로 자리 잡을 수 있는지가 관건이라고 보고 있다. 유안타증권이 2년 연속 흑자를 낸 코스닥 대형·중소형주 가운데 순이익 상위 10% 종목으로 가상의 ‘코스닥 프리미엄’ 지수를 구성해 분석한 결과, 2020년 이후 누적수익률이 107.9%로 코스닥지수(74.2%)와 코스닥150(94.1%)을 모두 웃돌았다. 다만 신현용 유안타증권 연구원은 “정책의 취지가 제도 설계에 반영되는 것만으로는 충분하지 않으며, 실질적인 성과로 이어져야 유의미한 규모의 자금 유입을 유도할 수 있다”고 짚었다.

성주완 미래에셋증권 부사장도 이날 “코스닥 우량기업에 대해 국내외 자산운용사들이 얼마나 자유롭고 공격적으로 주식을 사줄 수 있는지가 중요하다”며 “대규모 패시브 자금을 운용하는 운용사들이 코스닥 기업에 자유롭게 접근할 수 있는 다양한 지수나 세그먼트 방안을 많이 논의해 주셨으면 한다”고 제언했다.

또 다른 관전 포인트는 관리 기업에 대한 자금 공백을 어떻게 막느냐다. 셀렉트 세그먼트가 지나치게 소수 우량주 중심으로 설계될 경우 코스닥 내 자금 쏠림이 심화될 수 있지만, 반대로 셀렉트 외 세그먼트까지 별도 지수와 ETF, 정책펀드 투자 대상에 포함하면 프리미엄 진입 전 단계의 중견 성장기업에도 성장 사다리를 제공할 수 있다는 의견이다.

이에 거래소는 시가총액 3000억~5000억원 규모의 미들캡 기업을 연계한 ETF 상장을 검토하는 등 다양한 방안을 논의 중인 것으로 알려졌다. 셀렉트 지수가 상위 우량기업을 중심으로 기관투자자 수요를 끌어들이는 장치라면, 미들캡 ETF는 그 아래 세그먼트 기업들이 상대적으로 소외되지 않도록 자금 유입 통로를 마련하는 성격이다. 상위 세그먼트로 수급이 쏠리면서 중견 성장기업의 자금 조달 여건이 위축되는 것을 막고, 코스닥시장 전반에 기존보다 더 넓은 투자 수요를 만들겠다는 취지다.

이준서 동국대 경영학과 교수는 “코스닥 관련 ETF는 투자자 선택의 폭을 넓힐 수 있기 때문에 많으면 많을수록 좋다고 본다”며 “또 ETF를 통한 집단 투자가 (코스닥) 시장 전반의 평판을 개선하는 효과도 있을 수 있다”고 말했다.

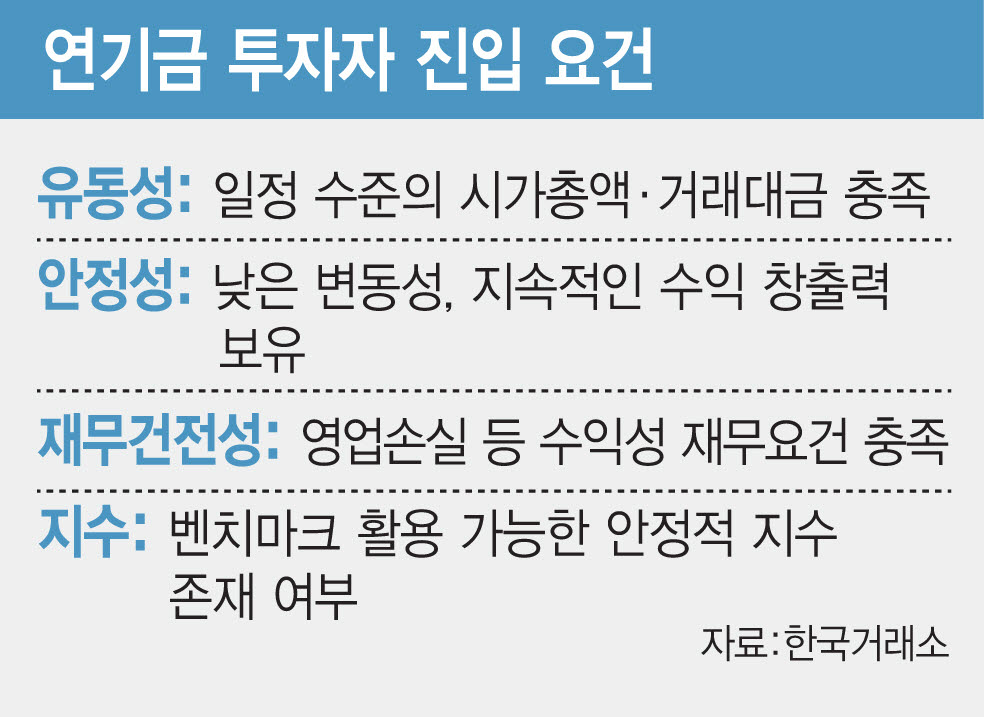

연기금 투자 확대도 관건이다. 국민연금 등 장기 자금이 코스닥 셀렉트 세그먼트를 별도 투자 대상으로 인정하거나 벤치마크에 반영할 경우 제도 효과가 커질 수 있다.