|

기업銀 기업대출 연체율 15년 만에 최고치

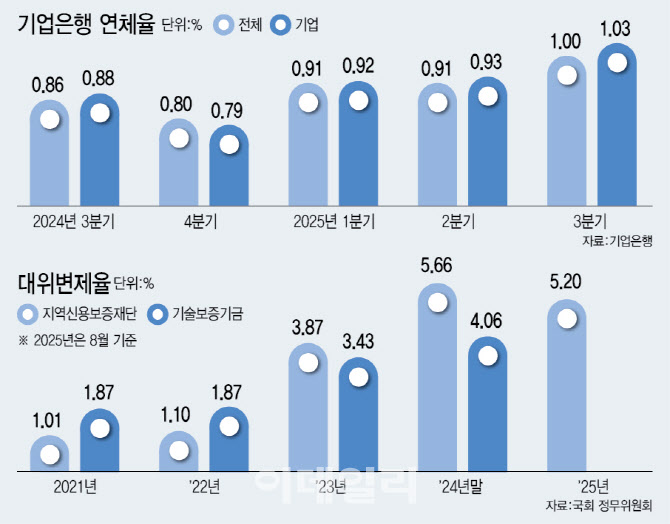

5일 기업은행이 발표한 올해 3분기 대출 연체율은 3개월 전보다 0.09%포인트 오른 1.00%를 기록했다. 이는 지난 2009년 1분기(1.02%) 이후 최고치다. 기업은행 전체 대출의 80%가량을 중소기업이 차지한다는 점을 고려하면 빚을 제때 못 갚는 중소기업이 그만큼 늘었다는 뜻이다. 기업은행이 기업을 대상으로 내준 대출 연체율도 1.03%로 2010년 3분기(1.08%) 이후 15년 만에 가장 높은 수치를 기록했다.

주요 시중은행도 상황은 별반 다르지 않다. KB국민·신한·하나·우리은행 등 4대 시중은행 팩트북(핵심 데이터와 인사이트를 체계적으로 정리한 전략 문서)에 따르면 올해 3분기 중소기업 대출 평균 연체율은 0.53%로 집계됐다. 지난 2017년 1분기(0.59%) 이후 8년 반 만에 최고 수준이다.

국민은행의 중소기업 연체율이 0.54%로 직전 분기(0.42%)보다 0.12%포인트 뛰었고, 하나은행도 중소기업 연체율이 0.56%로 직전 분기(0.54%) 대비 0.02%포인트 상승했다. 같은 기간 우리은행(0.59%→0.56%)과 신한은행(0.45%→0.46%)은 하락세를 보였지만 1~2분기에 8년 만에 최고 수준을 기록한 이후 소폭 하락한 것이다.

지역신보·기보 대위변제율 급증

지역신보·기술보증기금 같은 보증기관의 대위변제율도 높아지고 있다. 서왕진 조국혁신당 의원실에 따르면 지난해 말 신용보증재단의 대위변제율은 5.66%로 직전 해(3.87%) 대비 급등하며 역대 최고치를 기록했다. 올해 8월 기준 대위변제율도 5.2%로 2008년 금융위기 때보다 높은 수준이라는 지적이다. 서 의원은 “(대위변제율이)올해 9월 기준으로 5%대를 유지하고 있는데 이는 2008년 금융위기 이후 상당히 올라갔던 2012년(3%) 수치를 넘어선 심각한 수준이다”고 말했다. 대위변제가 늘어나면서 자본총계는 2023년 4658억원에서 지난해 210억원으로 곤두박질쳤다. 기보 대위변제율 역시 2022년 1.87%에서 지난해 4.06%로 증가했다. 지난 8월 기준으로 3.3%지만 연말엔 4.99%까지 늘어날 수 있다는 전망이다.

이자도 갚기 어려운 한계기업 비중도 14년 만에 최대 수준으로 확대됐다. 한국은행이 지난 9월 발표한 금융 안정 상황 보고서에서 지난해 말 기준 전체 외부감사 기업 중에서 이자보상배율이 3년 연속 1을 밑돈 한계기업 비중은 17.1%로 14년 만에 최고치였다. 이자보상배율이 1을 밑돌았다는 것은 한 해 동안 벌어들인 돈으로 대출 이자조차 갚지 못했다는 뜻이다. 중소기업만 따지면 한계기업 비중은 2023년 17.4%에서 지난해 18.0%로 0.6%포인트 올랐다.

|

이런 가운데 올해 하반기 들어 중소기업 대출은 빠르게 불어나고 있다. 이재명 정부가 기업 투자 확대 등 ‘생산적 금융’을 강조하면서다. 생산적 금융이란 금융사가 자금을 단순히 대출로 이자 수익을 늘리는 데 쓰기보다 혁신 기업이나 중소·벤처기업 등에 투자하라는 의미다. 실제로 KB국민·신한·하나·우리·NH농협 등 5대 은행의 지난달 말 기준 중소기업 대출 잔액은 675조 8371억원으로, 6월 말 대비(664조 868억원) 대비 11조 7503억원 늘었다. 올 상반기 증가액(1조 8578억원)의 6배 이상이다. 대기업 대출 잔액은 6월 말 165조 6515억원으로 10월 말 170조 4688억원으로 4조 8173억원 증가했다. 이로써 전체 기업대출은 하반기 들어 10월(846조 3059억원)까지 16조 5676억원 늘었다.

금융당국은 주택담보대출을 줄이고 기업대출을 늘려 생산적 금융을 확대하도록 유도하고 있다. 이미 집값을 잡는다며 ‘6·27’ ‘10·15’ 부동산 대책 등 고강도 대출 규제를 잇달아 내놓았고 내년에는 주담대에 적용하는 위험가중치 하한까지 현행 15%에서 20%로 상향 조정해 은행들은 주담대 취급을 더 줄여야 한다.

이에 따라 은행의 건전성 관리 부담도 커질 것으로 보인다. 중소기업 대출 연체율은 8월 말 0.89%로 전월보다 0.07%포인트 올랐다. 지난 5월에는 0.95%까지 치솟으며 9년 만에 최고 수준으로 오르는 등 연체율이 높아진 상황이다. 기업은행 관계자는 “대내외 경기 불확실성 지속 등 경영 여건이 좋지 않은 상황에서 정책금융기관으로서 중소기업, 소상공인에 대한 지원을 적극적으로 이어온 결과다”며 “건전성 관리 체계 구축과 다방면의 연체 감축 방안 시행 중이며, 앞으로도 건전성 관리 체계를 견고하게 운용하겠다”고 말했다.

![[그해 오늘] 모두 쏴 죽여라 226명 학살…노근리 피난민은 왜 표적이 됐나](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072500001t.jpg)