|

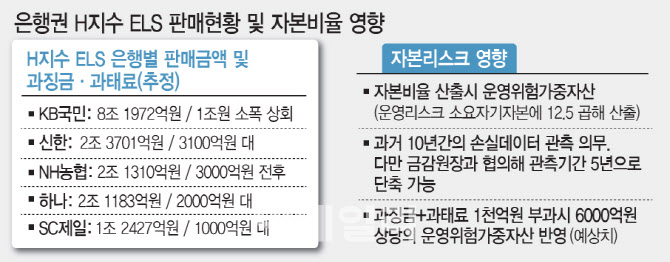

이번 제재 대상은 KB국민·신한·하나·NH농협·SC제일은행 등 5개 은행이다. 금감원 제재심은 당초 2조원에 육박하는 과징금을 사전 통보했으나, 최종 심의에서 약 1조4000억원 수준으로 1차 감경했다. 판매 규모와 내부통제 책임 정도, 사후 조치 등을 반영한 결과다.

은행권은 추가 감경 가능성에 기대를 걸고 있다. 5개 은행은 ELS 손실과 관련해 전체 피해자의 90% 이상을 대상으로 약 1조3000억원 규모의 자율배상을 진행했다. 한 시중은행 관계자는 “대규모 자율배상과 충당금 적립을 통해 실질적 피해 회복에 나섰다”며 “사후 조치의 충실성을 감안한 합리적 판단이 이뤄지길 기대한다”고 말했다.

개정 금융소비자보호법은 사후 피해 회복 노력이 인정될 경우 과징금의 최대 50%까지 감경을 허용하고, 사전 예방 노력 등 추가 요건을 충족하면 최대 75%까지 감면할 수 있도록 규정하고 있다. 은행권은 해당 조항을 근거로 ‘1조원 아래’로 낮아질 여지가 충분하다는 입장이다.

반면 금융당국은 제재의 상징성과 재발 방지 효과를 함께 고려해야 한다는 기조다. 금융당국 관계자는 “금소법 시행 이후 첫 조 단위 과징금 사례가 될 수 있는 사안”이라며 “소비자 보호 원칙과 시장 신뢰 회복이라는 측면에서 종합적인 판단이 필요하다”고 말했다. 감경이 과도할 경우 제재의 실효성이 약화될 수 있다는 우려도 내부적으로 제기되는 것으로 알려졌다.

이번 사태는 지난해 항셍중국기업지수(H지수) 급락으로 ELS 상품에서 대규모 손실이 발생하면서 촉발됐다. 고위험 파생결합상품이 충분한 설명 없이 판매됐다는 ‘불완전판매’ 논란이 확산되면서 감독당국이 대대적인 검사와 제재에 착수했다. 금소법 체계 하에서 대형 금융회사에 조 단위 과징금이 현실화할 경우 향후 고위험 상품 판매 관행에도 상당한 영향을 미칠 전망이다.

과징금 수위는 은행권의 재무 전략에도 직결된다. 일부 은행은 사전 통보 금액을 기준으로 30~50% 수준의 충당금을 적립해 둔 상태지만, 최종 수위에 따라 추가 비용 인식 가능성도 배제할 수 없다. 금융권 관계자는 “1조원대 초반으로 확정될 경우 재무적 충격은 관리 가능한 수준이지만, 예상보다 높게 나오면 자본비율과 주주환원 정책에도 부담이 될 수 있다”고 말했다.

일각에서는 과징금 규모가 기대치를 크게 웃돌 경우 행정소송 가능성도 거론된다. 다만 당국과의 관계, 평판 리스크 등을 고려하면 실제 소송 여부는 최종 수위에 달려 있다는 분석이 우세하다.

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)