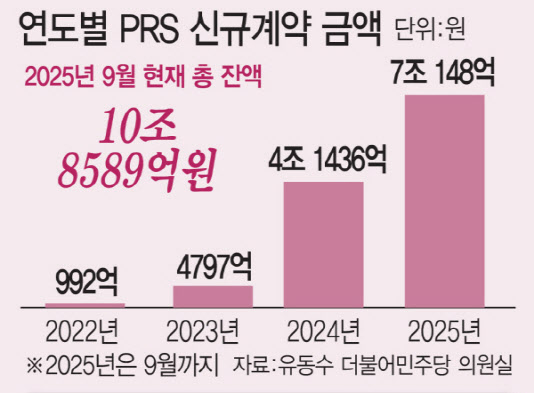

|

PRS는 장외파생상품이란 이유로 거의 무제한적 구조 설계가 가능하다. 회계사와 신용평가사조차 혀를 내두르는 수준의 구조가 쏟아지고 있다. 증권사는 고객사의 사정에 따라 계약 조건을 유연하게 바꾸고, 기업은 이를 통해 원하는 조건으로 부채비율 증가 없이 유동성을 확보한다. 의결권과 배당권, 잔여재산청구권을 모두 넘기는 형태도 있고, 반대로 의결권만 남겨두는 구조도 있다. 심지어 추후 되사오는 약정을 넣어 지분을 잠시 맡겨두는 사실상의 ‘파킹형 PRS’도 등장했다.

유상증자나 영구채 발행, 투자유치가 한계에 부딪힌 기업일수록 PRS를 선호한다. 이자비용이 높지만 당장 필요한 현금을 조달할 수 있으면서도 부채 수치가 악화되지 않기 때문이다. 그 과정에서 회사 지분이 어떤 조건으로 거래됐는지, 얼마나 위험한 구조인지 외부에서는 쉽게 알 수 없다. 공시에는 ‘PRS 계약 체결’ 몇 줄이 전부다.

기업이 일시적 위기를 넘기기 위해 이런 자금조달을 택하는 것은 이해할 수 있다. 그러나 그 선택이 시장 전체의 신뢰를 해치지 않게 관리해야 할 금융감독 기관이 손 놓고 있는 것은 이해할 수 없다. PRS의 확산은 개별 기업의 생존 문제를 넘어 자본시장의 투명성 훼손으로 이어지고 있다. 회계기준과 공시제도가 따라가지 못하면, 투자자들은 PRS의 위험성을 모르고 ‘건전한 기업’이라는 착각 속에 잘못된 투자 판단을 내릴 수밖에 없다.

최근 주식시장이 상승세를 보이며 PRS 조달이 급증했지만, 시장이 조정기에 들어서면 상황은 급변할 게 뻔하다. 주가 하락 시 발생하는 마진콜과 추가 담보 제공 부담이 기업 재무를 한꺼번에 압박할 가능성이 크다. 거액을 조달한 기업일수록 타격은 더 크다.

금융위원회와 금융감독원은 서둘러 PRS의 실질을 명확히 정의하고, 부채성 거래에 대한 회계 기준과 공시 의무를 강화해야 한다. 기업의 단기 유동성을 위한 ‘오늘만 사는’ 자금조달이 시장 신뢰를 무너뜨리고 있다.