|

29일 투자은행(IB) 업계에 따르면 삼천리는 내달 28일 총 600억원 규모의 회사채를 발행할 예정이다. 트랜치(만기)는 2년물 300억원, 3년물 300억원으로 구성했으며, 수요예측 결과에 따라 최대 1000억원까지 증액 발행 가능성을 열어뒀다. 수요예측은 내달 19일 진행된다. 희망 금리밴드는 개별 민간채권평가사(민평) 평가금리 대비 -30bp~+30bp를 제시했다. 대표 주관사는 KB증권, 키움증권, 미래에셋증권, 삼성증권 등 4개사가 맡았다.

시장에서는 삼천리의 사업 다각화 전략에 주목하고 있다. 회사는 2026년 1분기 성경식품 지분 100%를 1195억원에 인수하며 생활문화 사업으로 영역을 확대했다. 여기에 자회사 안산도시개발이 한국남동발전과 추진 중인 500MW 규모 집단에너지 열병합발전소도 2028년 준공을 목표로 진행되고 있다. 기존 도시가스 사업 중심의 안정적인 수익 구조에 신규 사업이 더해지면서 중장기 성장 기반이 강화될 것이란 분석이다.

신용도 측면에서도 우수한 평가를 받고 있다. 한국기업평가, 한국신용평가, NICE신용평가 등 국내 3대 신용평가사는 모두 삼천리의 신용등급을 ‘AA+(안정적)’으로 평가하고 있다. 국내 1위 도시가스 사업자로서의 안정적인 사업 기반이 주요 근거로 꼽힌다.

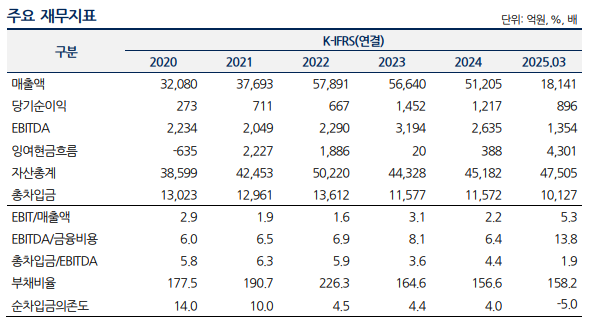

재무구조 역시 업계 내에서 최상위 수준이라는 평가다. 신중학 한국기업평가 선임연구원은 “안정적인 영업현금창출력과 보유 현금성 자산을 기반으로 무차입 기조를 유지하고 있다”며 “원가보전형 수익구조를 바탕으로 안정적인 영업현금흐름을 창출하고 있고, 총차입금을 상회하는 현금성 자산을 보유하고 있다”고 설명했다.

나이스신용평가도 재무 부담이 제한적이라고 평가했다. 지형삼 나이스신용평가 책임연구원은 “2024년 말 기준 차입금의존도는 25.6%로 다소 높은 편이나, 부채비율과 순차입금의존도는 각각 156.6%, 4.0% 수준으로 실질적인 재무 부담은 매우 낮다”며 “안정적인 이익창출을 통해 투자 소요에 대응하면서 우수한 재무안정성을 유지할 것”이라고 전망했다.

|

![장윤기 리얼돌 버린 경찰 아빠…처벌 못한다고?[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400065t.jpg)