|

자금줄이 막힌 실수요자 입장에서는 주거 요건을 타협할 수밖에 없다. 넓은 평수 대신 소형 평형을 선택하거나, 정주 여건이 좋은 대단지 신축을 포기하고 노후화된 구축 나홀로 아파트 등으로 수요가 이동할 것이라는 전망이 나오는 배경이다. 선호도가 낮은 빌라, 오피스텔 등 연립·다세대 주택으로 내몰릴 가능성도 제기된다.

시장에서는 이번 주택담보대출 축소가 ‘노도강(노원·도봉·강북구)’ 등 서울 외곽 지역의 저가 주택 시장을 자극할 가능성에 주목하고 있다. 고가·중고가 아파트 진입 장벽이 높아진 상황에서 대출을 최소화해 내 집을 마련하려는 서민층 수요가 자산 가치가 낮은 지역으로 대거 몰리는 ‘풍선효과’가 나타날 수 있다는 지적이다.

윤지해 부동산114 리서치랩장은 “대출 한도가 갑자기 줄어든 만큼 매매 수요가 잠시 주춤할 수 있으나 주거 특성상 수요 자체가 해소됐다고 보기는 힘들다”며 “대출 한도가 리셋되는 내년 초로 매매를 미루거나 눈높이를 낮추는 방식으로 수요가 이동하는 현상이 나타날 수 있다”고 전망했다.

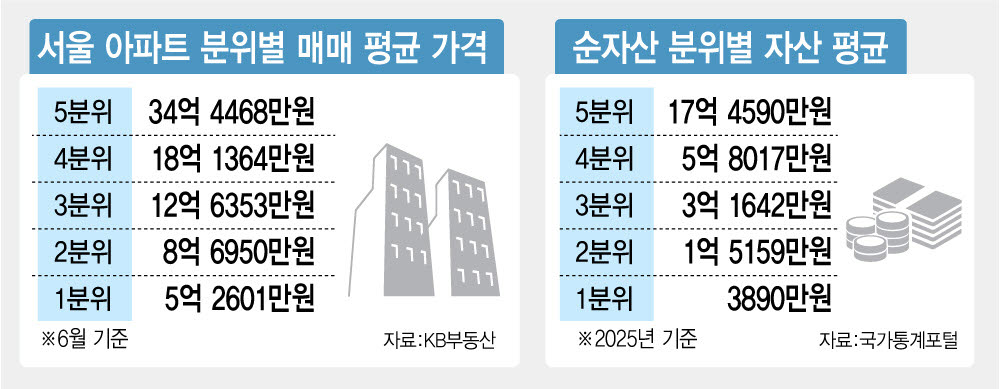

금융권의 대출 조이기 여파로 부동산 시장이 자산가 위주로 재편될 것이라는 관측도 힘을 얻는다. 대출 의존도가 높은 서민과 실수요자들은 전방위 규제에 발이 묶이는 반면, 대출 필요성이 낮은 현금 보유자들에게만 유리한 장세가 펼쳐질 수 있다는 것이다. 지난해 기준 서울 중위 아파트를 금융권 대출 없이 구입 가능한 계층은 자산 순위 상위 20%인 5분위(평균 자산 17억 4590만원)뿐이다. 자산 차이가 곧 주거 격차로 이어지는 시장 왜곡 현상이 심화될 수 있다는 우려가 나오는 이유다.

임대차 시장 불안으로 이어질 수 있다는 경고도 나온다. ‘하향 지원’마저 포기한 실수요자들이 전·월세 시장으로 발길을 돌릴 경우다. 매매 수요가 임대차 수요로 흡수되면서 전세 품귀 현상을 부추기고, 이는 결국 체감 경기와 밀접한 임대차 시장의 불안정을 가중시키는 기폭제가 될 수 있다는 분석이다.

김인만 김인만부동산경제연구소 소장은 “대출 문제로 집을 사지 못하는 수요는 결국 풍선효과처럼 다른 곳으로 이동할 가능성이 크다”며 “시장의 불확실성만 커질 수 있는 만큼 일관된 정책 방향을 제시해야 한다”고 말했다.