|

한국기업평가는 2013년 11월 대한항공이 한진해운 지원을 발표하자 신용등급을 A0에서 A-로 낮췄다. 2014년 한진해운 유상증자 참여로 대부분의 신용평가사가 A-로 등급을 하향조정했고, 2014년 11월 한진해운을 자회사로 편입하고 2015년 1월 S-Oil 지분을 매각하자 BBB+로 더 내렸다. 2016년 하반기 한진해운이 파산한 이후 신평사들은 대한항공의 신용등급을 BBB+로 유지하고 있다.

KCGI는 “대한항공은 2015년 이후 유가 하락으로 연료비를 절감해 연간 8000억원에서 1조원의 영업이익을 기록하고 있다”며 “이익 규모로 보면 신용등급이 강등될 이유가 없는데 한진해운 인수와 파산 때문에 강등된 것”이라고 분석했다.

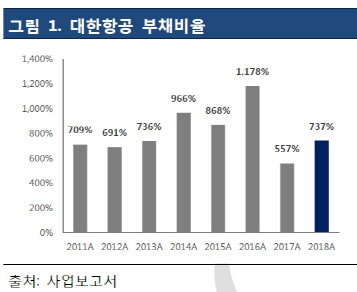

이어 “대한항공의 작년 말 기준 부채비율은 747%를 기록했다”며 “이 상황에서 항공업 이외의 투자를 지양하는 한편 활용도가 떨어지고 국내 고용창출이 낮은 유휴자산을 매각해 적극적으로 차입금을 상환해야 한다”고 강조했다.

KCGI는 앞서 지난 21일 대한항공에 부채비율 300%, 차입금 의존도 30% 이하 달성을 목표로 신용등급을 현재 BBB+ 등급에서 2013년 당시 A0등급까지 회복하자고 제안한 바 있다.

KCGI는 “대한항공은 이미 2015년 이후 유가하락과 여행수요 증가로 영업측면에서는 안정성을 확보하고 있다”며 “불필요한 유휴부지를 매각해서 차입금 규모를 낮춘다면 기업가치는 개선될 것”으로 기대했다.

KCGI는 대한항공의 지주사인 한진칼(180640) 10.81%, 한진(002320) 8.03%를 확보해 2대 주주로 올라선 후 적극적인 주주권 행사에 나선 상태다.

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)