|

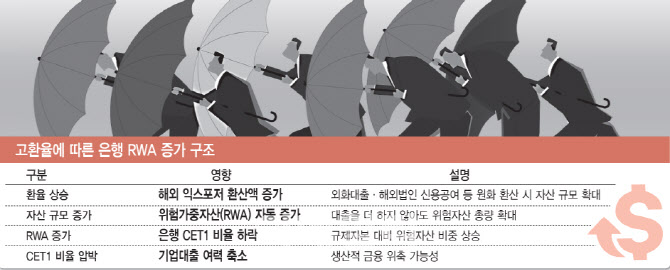

시중은행 관계자는 “환율이 계속 올라가면 대출을 더 해주지 않아도 RWA가 ‘자동 증가’하기 때문에 기업여신 여력이 제한되는 효과가 난다”며 “국내 기업의 운전자금 수요가 늘고 있음에도 작년 대비 기업대출을 공격적으로 늘리기 어렵다”고 말했다.

최근 산업계에서도 기업대출 규제 부담을 완화해달라는 요구가 잇따르고 있다. 대한상공회의소는 최근 발표한 정책 건의에서 “기업의 투자와 운영 자금 수요가 확대되는 가운데 금융 접근성이 높아져야 한다”며 기업 대출환경 개선 필요성을 강조했다. 한국무역협회와 중견기업연합회(중견련) 또한 복합 불확실성 속에서 기업의 자금조달 부담이 커지고 있다며 금융·규제 여건 완화를 정부에 요청했다.

문제는 기업대출 규제는 주택대출처럼 국내당국이 손볼 수 있는 영역이 거의 없다는 점이다. 주택대출은 LTV·DSR을 조정하거나 표준방법 RWA 하한을 설정하는 등 국내 규제가 다양해 당국이 탄력적으로 운영할 여지가 있다. 그러나 기업대출은 은행이 자체 내부모형(IRB)으로 위험을 계산하고 이때 사용하는 부도확률(PD)·손실률(LGD)은 국제 기준에서 정한 ‘최소치’(floor)보다 낮출 수 없다. 여기에 2028년부터는 “아무리 위험이 낮아도 표준방법의 72.5%는 무조건 반영하라”는 바젤Ⅲ ‘아웃풋 플로어(Output Floor)’ 규제까지 적용한다.

즉 기업대출은 국제 규제가 이미 촘촘하게 짜여 있어 당국이 임의로 완화할 여지가 크지 않다는 의미다. 금융당국 관계자도 “부도율(PD)은 은행이 내부모형에서 자체 데이터로 산출하는 값이기 때문에 감독당국이 인위적으로 조정해줄 수 있는 영역이 아니다”며 “LGD 역시 바젤 기준에서 여러 종류의 하한이 정해져 있어 국내 재량으로 낮출 여지는 거의 없다”고 말했다.

실제 은행권 내부에서도 ‘기업대출 자체를 완화해달라’기보다는 ‘국내 여건에 맞춰 충격을 최소화해달라’는 성격이 강하다는 설명이 나온다. 은행권은 바젤Ⅲ의 큰 틀을 준수하되 PD·LGD 등 입력값의 하한 적용 방식, 데이터 기간, 전환 시점 등에서 합리적 조정 여지를 검토해달라는 취지라고 말한다. 다만 당국은 “IRB 모형은 국제 기준 준수가 우선이기 때문에 은행 주장처럼 쉽게 조정할 수 있는 값은 아니다”며 분명히 선을 그었다.

당국은 대신 기업대출이 아닌 ‘다른 자산 포트폴리오’에서 조정 여지를 찾고 있다. 예를 들어 주식이나 PF대출처럼 ‘표준방법’을 사용하는 자산은 당국이 위험가중치를 다소 낮출 수 있는 재량 범위가 넓다. 이 자산들의 위험가중치를 합리화하면 은행의 핵심자기자본비율(CET1)이 높아져 기업대출이 늘어도 전체 자본비율 하락을 상쇄할 수 있다. 기업대출 규제를 직접 풀지 않더라도 표준방법 자산을 조정해 기업여신 여력을 확보해주는 ‘우회 방식’이 가능하다는 뜻이다.

은행권에서는 이러한 접근이 현실적인 대안이라는 평가도 나온다. 시중은행 관계자는 “표준방법 자산의 위험가중치를 조정해 CET1을 높여주면 기업대출 여력은 자연히 늘어난다”며 “기업대출 규제를 직접 완화하지 않아도 실질적인 완화 효과를 얻을 수 있다”고 말했다.

|

!["SK하닉 ADR 급등하면, 국장도 오르나요?" 궁금증 총정리[Q&A]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26071000638t.jpg)