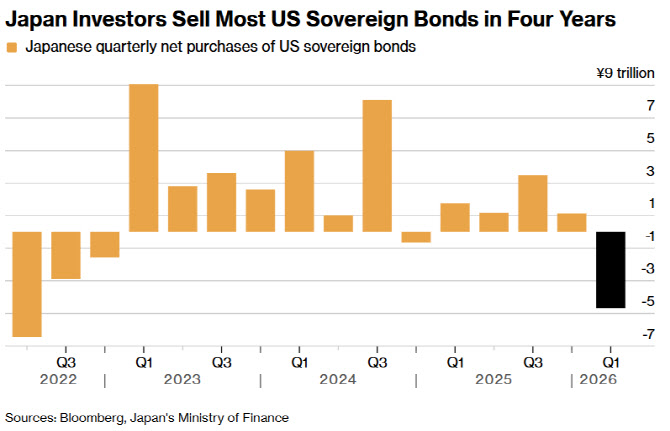

13일(현지시간) 블룸버그통신에 따르면 일본 국제수지 데이터 기준 지난 1분기 일본의 미국 정부채·기관채·지방채 순매도 규모는 4조6700억엔(약 44조1000억원)에 달했다. 이는 2022년 2분기 이후 최대 규모다.

올해 2월까지만 해도 금융시장은 연준이 올해 두 차례 금리를 내릴 것으로 예상했다. 오버나이트 인덱스 스와프(OIS·하루짜리 금리 스와프 계약으로 향후 금리 경로를 반영하는 파생상품) 시장이 이를 반영했다.

그러나 미국과 이스라엘이 이란을 공격한 이후 분위기가 급변했다. 국제유가가 약 50% 치솟으면서 인플레이션 재가속 우려가 불거졌고, 시장 가격은 오히려 금리 인상 가능성을 가리키기 시작했다.

채권 시장에서 금리와 가격은 반대로 움직인다. 연준이 금리를 올리면 새로 발행되는 채권이 더 높은 이자를 제공하기 때문에 기존 채권의 가치는 떨어진다. 일본 투자자들이 미국 채권을 사들인 것도 반대 논리, 즉 금리 인하 기대에서 비롯됐다. 여기에 일본 투자자들은 통상 환율 변동 위험을 없애기 위해 엔·달러 환헤지를 거는데, 이 헤지 비용은 미일 단기금리 차이에 연동된다. 연준 금리 인상 가능성이 커질수록 헤지 비용도 올라 미국 채권 투자의 실질 수익이 줄어드는 구조다. 유가 급등으로 ‘인하’가 ‘인상’으로 뒤바뀔 수 있다는 신호가 켜지자, 채권 가격 하락과 헤지 비용 상승이라는 이중 압박에 일본 투자자들이 일제히 포지션 정리에 나선 것으로 풀이된다.

노무라증권의 고시미즈 나오카즈 수석 채권 전략가는 “포지션 조정을 향한 강한 움직임이 있었다”며 “미 연준의 금리 인하가 얼마나 뒤로 밀릴 것인지뿐 아니라, 다음 행보가 오히려 인상이 될 수 있다는 점에서 전망이 극도로 불확실해졌다”고 덧붙였다.

고시미즈 전략가는 이전까지 시장이 ‘언젠가는 연준의 금리 인하가 온다’는 가정 하에 움직였고, 이 기대가 특히 모기지담보증권(MBS·주택담보대출을 묶어 증권화한 상품) 매수를 뒷받침했다고 설명했다. 이후 연준의 금리 인하 기대가 사라지면서 그 논리도 함께 무너진 셈이다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)