.png)

|

31일 금융권에 따르면 지방금융 3사(BNK·JB·DGB금융)의 올 9월 말 당기순이익(지배지분)은 5084억원으로, 지난해 같은 기간(4866억원)보다 4.5% 증가했다. 지주별로 BNK금융은 2128억원, JB금융은 1930억원으로 지난해보다 각각 4.2%, 15.4% 늘었다. 반면, DGB금융은 1026억원으로 같은 기간 10.8% 줄었다.

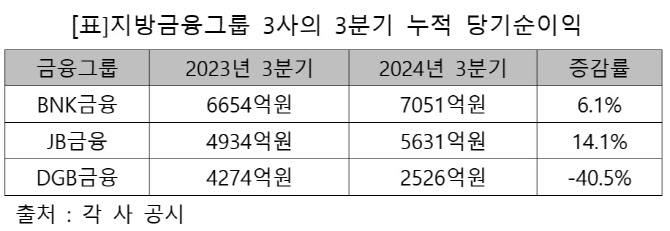

BNK금융은 3분기 누적 순익(지배지분) 7051억원을 시현해 전년 동기(6645억원)보다 6.1% 증가했다. DGB금융은 3분기 누적 순익이 2526억원으로 전년 동기(4247억원) 대비 40.5% 고꾸라졌다. 반면 JB금융은 3분기 누적 5631억원의 순익을 거뒀는데, 지난해보다(4934억원) 14.1% 늘어난 규모다.

지방금융사의 올해 3분기 실적은 부동산 프로젝트파이낸싱(PF) 등에 따른 충당금 영향이 컸다. BNK금융의 3분기 누적 그룹의 충당금 전입액은 5713억원으로 전년 동기(4526억원)보다 26.2% 늘어났다. DGB금융도 부동산PF 충당금 직격탄을 맞은 비은행 계열사인 iM증권이 올해 누적으로 1160억원 적자를 기록 중이다. 반면, JB금융은 건전성이 개선되며 충당금 부담이 줄어든 것이 실적에 영향을 미쳤다. 지난 3분기 충당금전입액은 1069억원으로 전분기(1451억원)보다 26.3% 감소했다.

지방금융 3사는 충당금 영향이 컸던 올해 3분기 실적뿐 아니라 성장 전략에서도 엇갈린 행보를 보이고 있다. 특히 가장 주목을 받는 곳은 JB금융이다. 올해 지방금융 3사는 3분기 실적으로 발표하며 기업가치 제고(밸류업) 계획도 발표했다. JB금융은 2026년까지 자기자본이익률(ROE) 목표를 13%로 삼으며 BNK금융(10%), DGB금융(9%)에 보다 높게 설정했다.

|

JB금융은 핀테크와의 적극적인 협업으로 돋보이기도 한다. JB금융은 사실상 핀테크를 활용해 JB금융의 개인금융 상품·서비스를 인터넷은행처럼 바꾸고 있다. 전북은행과 광주은행은 일찌감치 토스·카카오페이·네이버페이·핀다 등 주요 대출비교중개플랫폼에 입점해 신용대출을 판매했다.

또 광주은행은 토스뱅크와 손잡고 접근성이 좋은 토스뱅크 앱을 활용하는 국내 공동대출 1호 상품을 출시해 인기를 끌기도 했고 전북은행도 카카오뱅크와 공동대출상품 출시를 논의하고 있다. JB금융의 플랫폼을 활용한 전략은 외국인 금융에서도 두드러진다. JB금융이 인수한 외화송금 핀테크기업인 한패스 내에서는 현재 전북은행이 JB외국인근로자대출을 판매하는데 지난해 말 외국인 대출자는 약 3만 5000명, 잔액은 3200억원에 육박한다.

충당금으로 고전을 면치 못하고 있는 DGB금융은 시중은행 전환을 성장의 발판으로 삼을 계획이다. 지방경제 장기침체로 은행 자산성장이 한계에 이르자 지방에 국한된 오프라인 영업지역을 전국망으로 확대해 수익성과 건전성을 동시에 확보하려는 전략이다.

다만 아직까진 시중은행 전환 효과가 미미하다는 평가다. 시중은행 전환 이후 iM뱅크는 공격적인 마케팅을 벌이며 판매관리비가 지난해 3분기 누적 4968억원에서 올해 3분기 누적 5106억원으로 확대됐지만, 가계대출 관리 압박 등으로 원화대출금 확대 등에서는 이렇다 할 성과를 보여주지 못하고 있다.

아울러 BNK금융은 부산·울산·경남(부·울·경)에 집중하는 전통적인 성장 전략을 고수하고 있다. BNK금융 관계자는 “지역 경제가 어려운 환경은 맞고 전체 경제와 비교해 차지하는 비중이 줄어든 것도 맞다”며 “다만 그것과 영업 기회는 다른데, 부·울·경 안에서 성장 기회와 영업 기회를 포착해 상품과 서비스에서 대출 편향을 벗어나면 기회가 있을 것이다”고 말했다.