|

일산에서 중학생 자녀 2명을 키우는 B씨는 교통카드 충전이 ‘숙제’다. B씨는 “학교뿐 아니라 학원갈때, 외출할 때도 써야 하니 5만원을 충전해도 얼마 못 쓴다”며 “요즘엔 현금 없는 버스도 있다 보니 교통카드 없인 못 다닌다. ‘돌아서면’ 충전을 해줘야 하니 감당하기 어려울 지경이다”고 했다.

|

20일 이억원 금융위원장은 카드사·캐피털사 등 국내 여신 전문 금융회사 15곳 최고경영자(CEO)와 간담회를 갖고 이같은 내용을 발표했다. 이날 카드사들이 체크카드 발급이 가능한 연령을 확대해달라고 건의하자, 이 위원장은 “소비자가 직접적으로 편익을 체감할 수 있는 과제”라며 전향적인 검토를 약속했다.

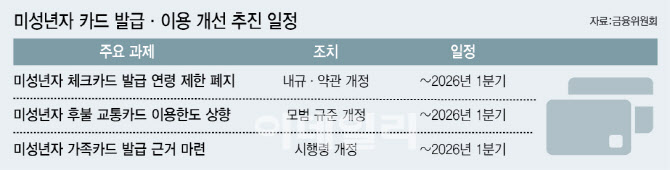

현재 체크카드는 이용 연령이 만 12세 이상으로 제한돼 있다. 하지만 12세 미만 미성년자가 부모 카드를 함께 사용하는 경우가 빈번한 데다 계좌 잔액 한도 내에서 사용하는 특성상 굳이 발급 연령에 제한을 둬도 실익이 크지 않다는 게 금융위의 판단이다. 금융위는 내년 1분기까지 카드사 내규·약관을 개정해 연령 제한을 폐지하겠다는 방침이다. 만 12세 미만도 본인 명의의 체크카드를 발급받을 수 있게 되는 셈이다.

다만 12세 미만에 발급될 체크카드의 일일 한도 등 구체적 기준은 추가 검토 중이다. 카드업계에 따르면 현재 14세 미만의 체크카드는 보통 1일 3만원, 월 30만원 수준의 이용 한도를 적용하고 있다. 또 모범 규준을 개정해 미성년자 후불 교통카드 이용 한도를 기존 5만원에서 10만원으로 상향할 계획이다. 지난 2019년 도입한 현행 한도가 교통비 상승 등을 제대로 반영하지 못하고 있다는 지적이 이어졌기 때문이다. 금융위 관계자는 “교통비가 많이 오르다 보니 이제 5만원 한도로는 한 달을 채 못 써 불편하다는 민원이 적지 않은 상황이다”고 했다.

이번 조치는 현금 사용이 전반적으로 줄고 맞벌이 가정이 늘면서 체크카드와 연결된 계좌로 자녀에게 간편하게 용돈을 이체하려는 니즈도 반영한 것으로 해석된다. 카드사 관계자는 “맞벌이 가정이 보편화하면서 더 어린 자녀에게도 체크카드를 발급해주길 원하는 부모가 많다”며 “또 자녀에게 경제 관념을 심어주기 위해 금융 교육을 시작하는 연령대가 점점 낮아지는 사회 분위기도 영향을 미쳤을 것이다”고 했다.

미성년자 가족카드 제도도 전면 도입한다. 가족카드는 12살 이상 미성년 자녀에 대해 부모가 이용 업종·한도 등을 설정하는 조건으로 발급하는 신용카드다. 지금도 혁신금융서비스 지정을 통해 허용돼 있는데 이번에 제도화를 결정했다. 금융위 관계자는 “내년 1분기 중 3개 과제 관련 개선 조치를 하려 한다. 개정하고 나면 곧바로 시행할 것이다”고 말했다.

이 위원장은 이날 생활 금융 영역의 규제 개선 조치와 함께 PG(결제대행)사를 통한 카드 결제가 카드깡이나 범죄 수익 세탁 등으로 악용되는 문제도 지적했다. 이 위원장은 “카드사들이 소비자 보호를 소홀히 한 결과다”며 “PG를 도입한 취지는 소규모 전자상거래 업체의 카드 결제 안전성과 편의성을 제공하기 위함이었으나 카드사는 가맹점 관리 비용 절감과 손쉬운 매출처 확보 측면에만 집중했다”고 꼬집었다. 그는 “선불·직불 전자지급수단과 카드 결제 사이의 규제 차익을 해소하는 등 PG를 통한 카드 결제에 대한 규율 체계를 조속히 마련할 것이다”고 했다. 금융위는 카드사와 PG사의 결제 시스템 관리 의무를 강화하는 등 제도 개선에 나설 예정이다.

한편 금융위는 캐피털사의 통신 판매업 등 겸영·부수 업무 확대와 관련한 감독규정 개정안도 내년 상반기 중 마련하기로 했다. 소비자의 새로운 수요에 대응한다는 차원이다. 이 위원장은 캐피털사에 “기계·자동차 위주의 단조로운 할부 상품 구성에서 벗어나 기업의 수요를 적극적으로 발굴해 새로운 상품을 취급할 필요가 있다”며 “기업의 생산성 제고와 국민 편익 증진 측면에서 새로운 사업 아이디어를 제안해준다면 현재 렌털업 취급 한도를 완화하는 등 제도 개선 방안도 적극적으로 검토해나갈 것이다”고 말했다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)