.png)

|

올해 상반기 시장에서는 미국 빅테크 기업의 설비투자(CAPEX)가 축소될 것이라는 우려가 제기되면서 관련주가 약세를 보였다. 하지만 미국 정부의 대규모 인공지능(AI) 인프라 투자 계획이 구체화될 가능성이 높고 빅테크 기업들의 투자 의지도 견고하다는 설명이다.

심 연구원은 “연초에 중국 딥시크가 나오면서 미국 시장에 더 큰 규모의 투자가 필요하지 않다는 이유로 미국 테크주의 약세론이 제기됐다”며 “AI 연산에 들어가는 비용이 줄면서 설비투자가 축소될 것이라는 우려도 컸다”고 말했다.

다만 그는 “오히려 시장엔 투자자금이 많은 상황이고 투자자도 넘쳐난다”며 “AI의 주 영역이 ‘훈련’에서 ‘추론’으로 넘어가며 보급이 가속되면 연산은 증가할 수밖에 없다. 이 경우 설비투자량이 기하급수적으로 많이 늘어나게 될 것”이라고 내다봤다.

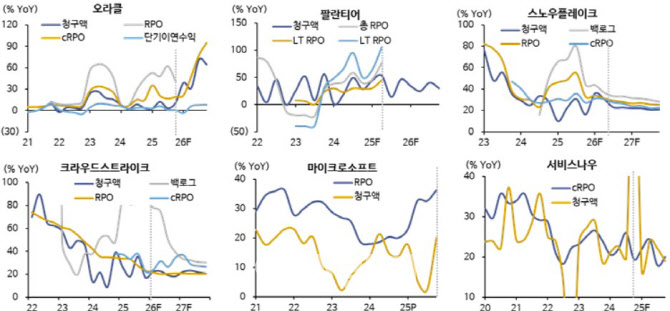

심 연구원은 “올해 하반기와 내년 초에 생산능력(CAPA) 부족 문제를 어떻게 해소하느냐에 따라 주가 향방이 갈릴 것”이라며 “실제 마이크로소프트(MS)와 같은 빅테크 기업의 최근 잔여계약가치(RPO·계약잔액에서 이미 인식한 매출을 제외한 금액), 청구액 등 미반영 지표는 급등했다. 이는 올해 하반기나 내년 매출로 반영되는 부분이기 때문에 실적 가시성이 늘어났다고 볼 수 있다”고 해석했다.

|

심 연구원은 “AWS, MS 애저, 구글 클라우드 등 상위 3사가 여전히 시장의 63%를 차지하나 오라클, 코어위브와 같은 2군 업체들이 가장 빠르게 성장하고 있다”며 “클라우드 섹터는 AI에 힘입어 성장이 가속되면서 이례적으로 높은 수요를 보이고 있다”고 평가했다.

데이터 섹터에 대해서는 “가장 긍정적으로 보는 핵심 업종”이라며 “AI의 등장으로 데이터의 양과 종류가 폭증했는데 이를 어떻게 활용하느냐에 따라 주가가 갈리고 있다”고 말했다. 그러면서 “대부분 기업이 AI를 도입하고 싶어 하는데 이에 앞서 데이터 현대화 작업이 필요하다”며 “데이터 현대화, 라벨링, 빅데이터 업체가 수혜를 보고 있다”고 분석했다.

심 연구원은 “사이버보안 섹터는 약세장에서 주목받는다”며 “보안 예산은 낮추기가 힘들다는 점에서 (사이버보안 섹터가) 안정적이며 다양한 산업에서 보안 서비스를 통합하려는 수요도 있다”고 했다.

워크플로우 섹터에 대해서는 “AI 에이전트가 가장 많이 진출한 섹터”라면서 “빅테크 기업들이 모두 AI 에이전트 분야에 진출한다는 점에서 경쟁 위험이 있으나 당분간은 시장 전체의 고성장에 동반 수혜가 예상된다”고 덧붙였다.

![내 마당인 줄 알았는데…결국 남의 땅 된 이유[판례방]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600318t.jpg)